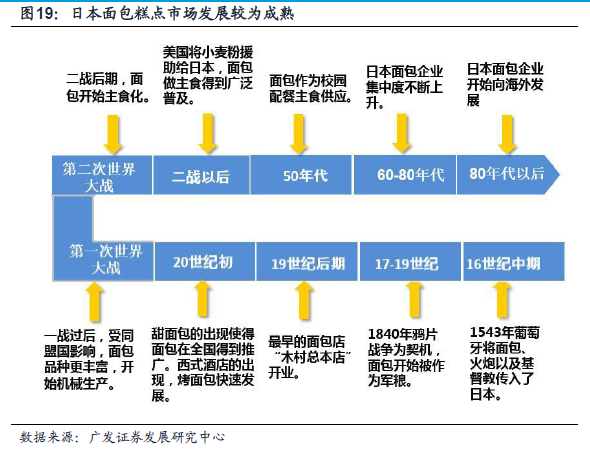

面包糕點行業千億市場,未來可保持10%以上增長

我國1999-2013 年面包糕點復合增速18.6%,2014 年以來放緩略微至11%左右,15 年面包糕點市場規模1000 億,其中單純面包行業規模270 億,增速10%以上。2008 年以來面包糕點行業量價齊升: 15 年面包糕點人均消費量6.31 千克,純面包消費量1.53 千克,與日本香港相比仍有2-3 倍空間。未來年輕人為主的飲食習慣變化將繼續帶來面包消費量的增長和滲透率的提高,隨著消費升級和產品結構升級,價格仍有較大提升空間。根據量價增速推算,面包糕點行業未來可保持10%以上增長。

對比日本,我國面包行業量價齊升可持續,集中度提升是主要趨勢

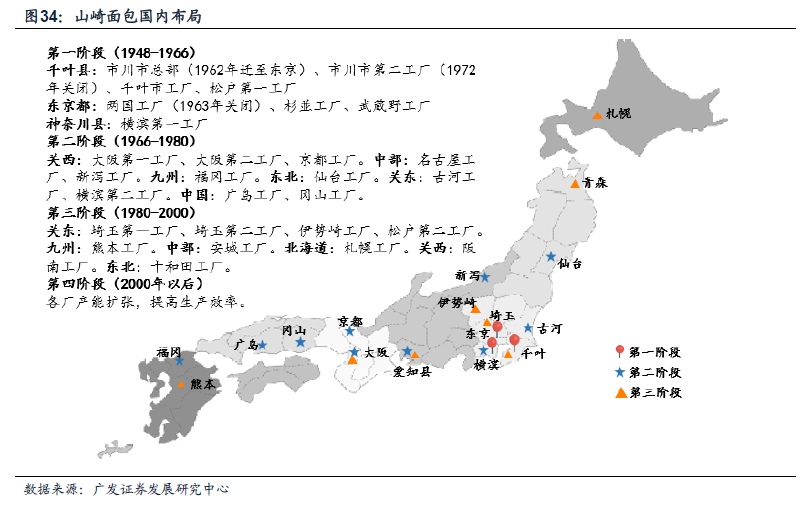

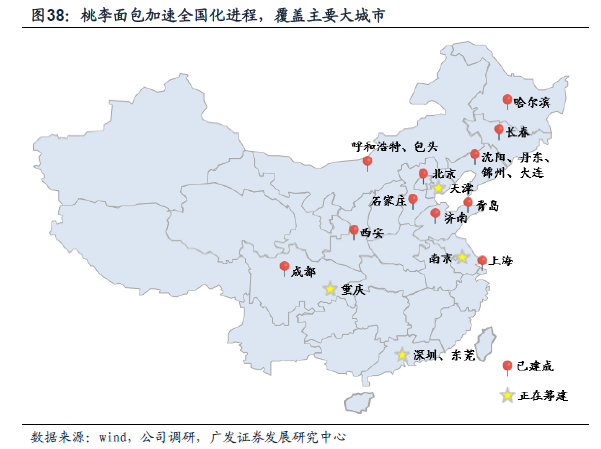

日本面包行業70-80s 由于年輕一代推動面包主食消費變遷,提升消費量,加上人均可支配收入提高拉動面包單價上漲,面包行業量價齊升,我國面包行業目前正處于日本70-80s 量價齊升時期。借鑒龍頭企業山崎面包這一時期不斷在全國建廠、跟隨便利店擴張的發展路徑,我們認為我國面包龍頭企業已經在優勢區域打下基礎,也正處于全國擴張階段,未來行業集中度將不斷提升,全國性的龍頭將逐步形成。目前龍頭桃李面包等已開始全國化區域擴張,未來有望保持5 年以上的快速穩定增長。

“中央工廠+批發”模式更適宜發展,連鎖店模式遇瓶頸

“中央工廠+批發”模式VS 連鎖店模式。(1)“中央工廠+批發”模式統一生產統一配送,生產效率較高;連鎖店模式生產過程分為中央工廠生產與店面現烤。(2)“中央工廠+批發”模式以商超便利店渠道為主,未來將受益便利店模式的快速發展;連鎖店模式自設品牌專賣店銷售,渠道成本費用較高。(3)“中央工廠+批發”模式區域擴張,未來有望出現全國性龍頭;連鎖店模式大型品牌優勢區域重疊,出現擠壓式競爭。(4)“中央工廠+批發”模式與連鎖店模式相比,由于性價比高導致毛利率略低,同時由于渠道成本低導致期間費用率較低,中央工廠模式凈利率反而高于連鎖店模式。(5)發展路徑:由于性價比高同時渠道成本費用低,“中央工廠+批發”模式更適宜向二三線城市滲透全國化發展。