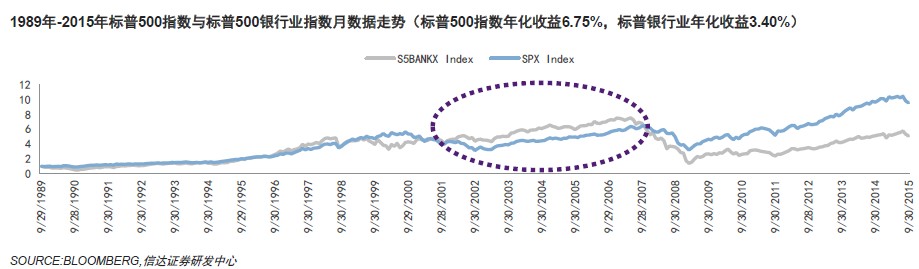

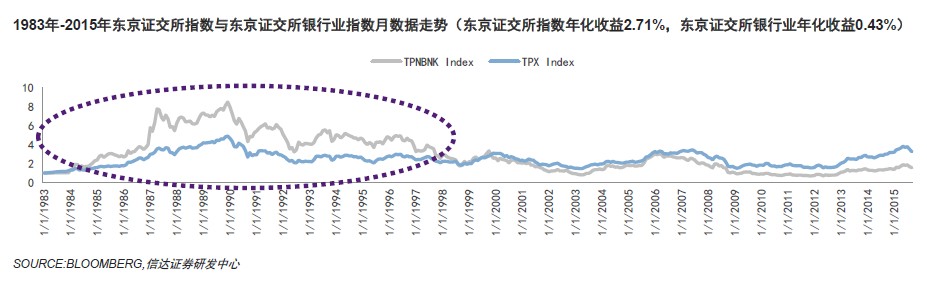

我們可以看到,銀行業在一國經濟鼎盛時期,普遍能夠為投資者提供較好的超額收益,這體現在各國的銀行業指數都曾經提供了超過市場指數的超額回報,這個時候的銀行業指數可以買買買。

考慮到行業指數形成的時間晚于大部分公司,無法深入的了解具體的回報情況。同時行業指數衡量的是整個行業的平均水平,并不能說明行業的全部情況。于是,我們會看到在經歷金融危機或國家經濟下滑時,銀行業指數表現弱于大勢。這個時候買銀行業指數不是明智的選擇。

那么我們不禁產生兩個疑問:

第一,當整體銀行業走弱的時候,這個行業中是否還有值得投資的個股?

第二,如果有,這樣的個股有什么特點?

于是我們把行業內的個股回報仔細分辨,挖掘到細微之處。在11個市場的銀行行業中過去12個月營業收入排名前十和排名后十的公司中選擇了成立年份較早的公司,計算從公司上市日起同時持有公司股票和市場指數獲得的長期回報以及從公司基本面的相關數據予以觀察后來回答這些問題。

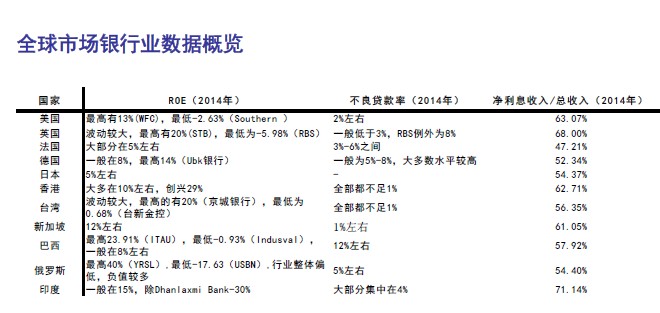

通過對11個市場的商業銀行進行數據的比較,以及其中原因的簡要分析,我們認為:

第一,在整體銀行業走弱的時候,行業中的確還有值得投資的個股。比如在美國整體銀行業在2008年金融危機期間的富國銀行憑借發展戰略和小微金融貸款的發展模式為投資者帶來了近60倍的回報(年化收益11.76%),比如俄羅斯整體經濟走弱的情況下依然有聯邦儲蓄銀行和YAROSLAVICH銀行為投資者提供較高的長期回報,因此銀行業中還是有值得掘金的個股的。

第二,好的銀行股總是有各自的好處,而不好的銀行股卻總是有著相似的缺點。當然,很多東西不只是公司基本面能夠決定的,公司所在的國家宏觀政策、經濟周期等因素同樣影響著公司的長期回報。在我們看了八十幾家銀行后,我們發現:

1、在發達的金融市場,多元且均衡收入結構的銀行往往能夠提供較高的長期回報,并且能夠在金融危機的沖擊下較快的恢復過來;發展中經濟體的大部分銀行在金融危機后幾年很難快速恢復,除非具有國家扶持,比如印度國家銀行和俄羅斯聯邦儲蓄銀行;

2、銀行的不良貸款率與該國整體經濟有關,也與銀行自身有關,但不良貸款率低的銀行不一定是好的投資標的,但是不良貸款率高過該國平均水平的銀行一定不是好的長期投資回報的提供者。