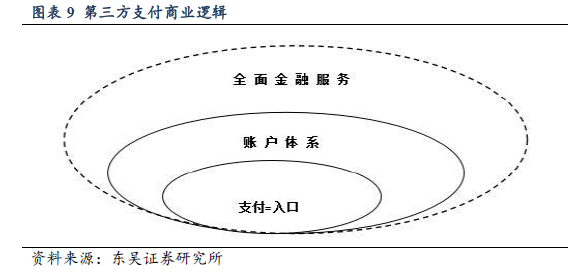

行業分析與展望:1、流量會繼續增長(+30%),費率會減低,套利空間會壓縮,行業正在面臨轉型壓力。2、優質公司會從賺流量轉型到全面金融服務,商業邏輯:場景-》支付-》賬戶體系-》大金融、大數據(平臺級服務),轉型方向:在細分領域建立金融平臺,上市支付公司有望打造B端的金融平臺。3、行業未來格局:行業集中度會提高,線上和線下會出現細分領域的支付龍頭,進而會演化為專業性金融機構。4、目前轉型剛開始,誰能先殺出,誰就是行業的黑馬。

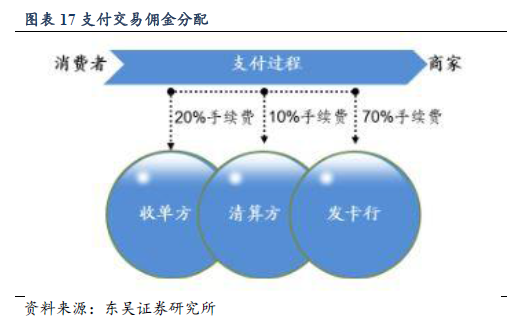

第三方支付的盈利和經營模式:1、區分銀行卡收單和線上支付模式;2、盈利模式:流量收費vs交易流水上的合規與不合規的增值服務。目前盈利最高的:T+0服務費(幫商戶墊資一天),套現(銀行卡刷卡獲取現金)以及套碼。新晉的第三方支付公司往往給出高的利潤對賭,是具有合理性的。3、銷售模式:代理與直營。

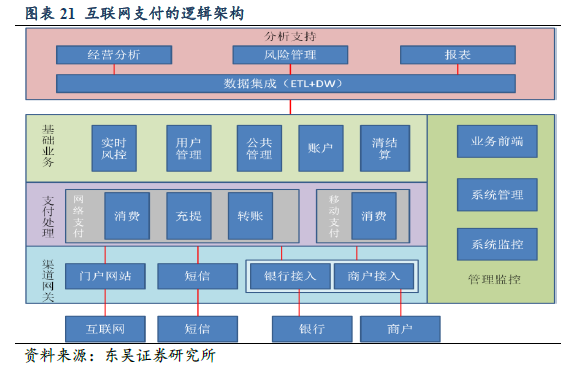

支付的技術模式:1、支付技術發展路徑:線下從傳統POS向智能POS;線上支付發展的三個階段;2、支付技術發展展望:a、支付是金融活動中與科技結合最近、模式變化最多最快的行為,提供大量創新和彎道超車的機會;b、移動端的技術路徑看,未來二維碼為主, NFC有一定市場,SWP-SIM 應用前景非常有限。C、支付痛點的是“連接”,與場景與客戶的連接,這是技術的發力點;不宜高估區塊鏈對支付的作用。

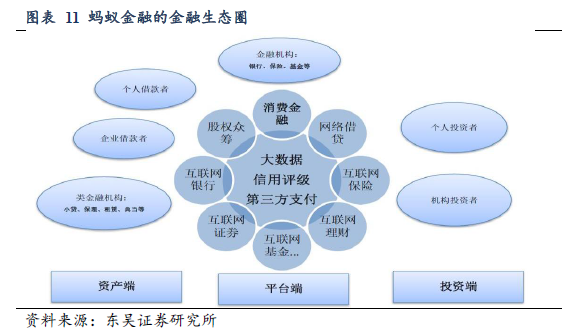

第三方支付打造金融平臺的優勢:1、賬戶體系。第三方支付實現資金轉移,同時資金結算、歸集等功能,建立個性化賬戶體系。賬戶既是金融服務的起點,又是資金、交易數據的落腳點。2、IT實力和整體運營能力。第三方具有一定IT實力和綜合金融能力,這是與資源方談判的籌碼;在合作基礎上建立金融生態圈。3、細分領域金融是空白。每個細分領域情況紛繁復雜,BAT更注重C端,傳統金融機構缺乏動力進入。