征信行業的盈利模式,怎么賺錢?征信業務收入由基礎征信服務收入和信用衍生服務收入構成。1)基礎征信服務收入:征信機構出售信用報告、提供信用評分取得的收入(美國三大信用局的征信報告一份是30美元左右,國內央行征信中心對個人查詢本人信用報告收費為第3次及以上每次收取25元服務費);2)信用衍生服務收入:征信機構在信用評估的基礎上,對外提供的決策分析服務、精準營銷服務和消費者客戶服務等取得的收入。

征信行業的盈利能力如何?海外征信機構凈利率能夠達到15%左右。參考美國市場化主導的征信體系,我們看到經過長時間充分競爭,最終在個人征信領域,益百利(Experian)、艾可菲(Equifax)和全聯(TransUnion)成為美國最主要的3家征信機構,其中益百利、艾可菲2011年以來營業凈利率平均在15%附近。

征信市場的爆發點在哪?市場對于信用的需求,尤其是個人征信市場需求非常旺盛,其中有兩個重要的拐點。1)消費金融在中國的興起。中國經濟在經歷了靠投資拉動經濟增長的階段后,會逐步將重點轉向內需領域,從而再衍生到消費金融領域。支持消費金融很重要的一個條件就是個人征信,而傳統的個人征信體系無法完全有效滿足當前多元化的消費需求;2)異軍突起的P2P市場。P2P經過快速野蠻生長,參與者發現P2P平臺蘊含的風險越來越大,因此也產生了對信用信息的強烈需求。

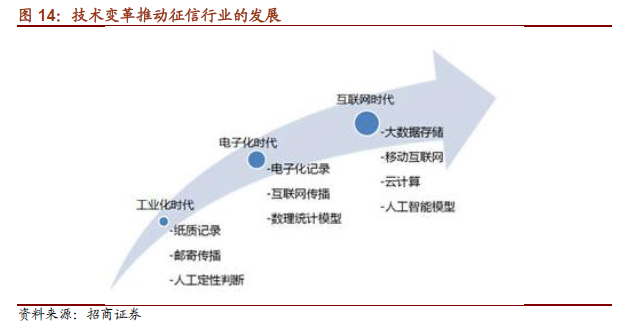

大數據征信怎么做?隨著大數據時代的到來和發展,可用于評估人們的數據越來越豐富,如電商的交易數據、社交類數據(強社交關系如何轉化為信用資產)、網絡行為數據等,來自互聯網的數據將幫助金融機構更充分地了解客戶。1)側重電商:芝麻信用。芝麻分來自淘寶、支付寶的數據占30-40%,綜合考慮個人用戶的信用歷史、行為偏好、履約能力、身份特質、人脈關系五個維度的信息;2)側重社交:騰訊信用。通過社交網絡上的大量信息,比如在線時長、登錄行為、虛擬財產、支付頻率、購物習慣、社交行為等,得出用戶信用得分;3)側重運營商:聚信立。綜合個人用戶運營商數據、電商數據、公積金社保數據、學信網數據等,形成個人信用報告;4)側重信用卡:51信用卡。根據用戶的信用卡數據、開放給平臺的電商數據所對應的購買行為、手機運營商的通話情況、登記信息等取得多維信息的交叉驗證,確定用戶風險等級。