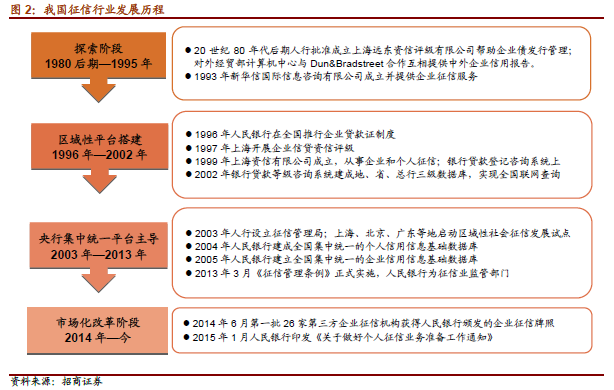

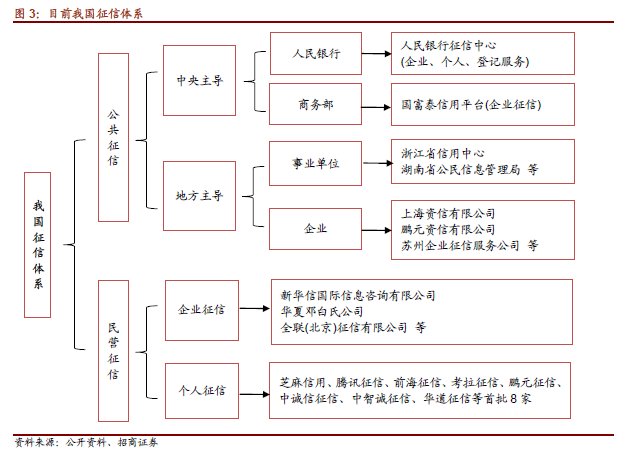

我國征信行業市場化進度加速:征信是現代金融體系的重要基礎設施,通過對金融活動主體進行信用評估,減少了信息的不對稱,可有效降低金融系統的信用風險和交易成本。歷經20年探索,目前央行仍在我國征信體系中占據主導地位,但市場化的進度正明顯提速,首批個人征信牌照發放在即,作為重要補充力量的民營征信機構將迎來全新發展機遇。

對比海外模式,捕捉我國征信業的高成長性要素:征信業在海外起步較早,目前國際上已形成公共、市場、行業協會、混合(分別對應法、美、日、德)等四種主要模式,其中美國的市場化模式對我國民營征信發展頗具指導意義,寡頭壟斷+垂直細分領域存在一定空間的格局有望同樣在我國上演。對比海外成熟市場,我國征信業在數據采集、覆蓋范圍、產品種類和法律監管等四個方面具有較大的提升空間,高成長性凸顯。

當征信遇上大數據時代,行業步入黃金發展期。從多重視角看我國征信業,正步入黃金發展期:1)互聯網金融、共享經濟蓬勃發展,需求形態趨于多元化,市場邊界不斷擴張;2)大數據、云計算等新興技術為征信業發展提供“新利器”;3)密集利好政策對行業爆發構成催化,央行近期下發的《征信機構監管引導》或預示首批民營個人征信牌照落地臨近。考慮到高壁壘及規模經濟效應,預計未來我國征信行業的發展將呈現公私混業+寡頭壟斷的格局,小型征信機構或深入挖掘垂直細分領域機會,錯位競爭構成互補。我國征信業(企業+個人)市場空間約為775億元,民營征信企業成長潛力巨大。