股票質押作為上市公司的一種融資手段,目前分為場內股票質押和場外股票質押。場內質押即股票質押式回購,質押方主要是證券公司、證券公司管理的集合資管計劃或定向資管客戶、證券公司資管子公司管理的集合資管計劃或定向資管客戶,以及專項資管計劃。其特點是主要在交易所內完成股票質押交收,當融資方發生違約時,可直接由證券公司向交易所綜合業務平臺的股票質押回購交易系統提交違約處置申報,并可直接在場內賣出質押股票處置變現。而場外質押交易的質押方主要是銀行、信托、保險公司、基金子公司等。不同于場內質押股票處置較為便利,場外質押股票處置主要通過司法程序、協議處置股票和證券處置過戶抵償債務等途徑。

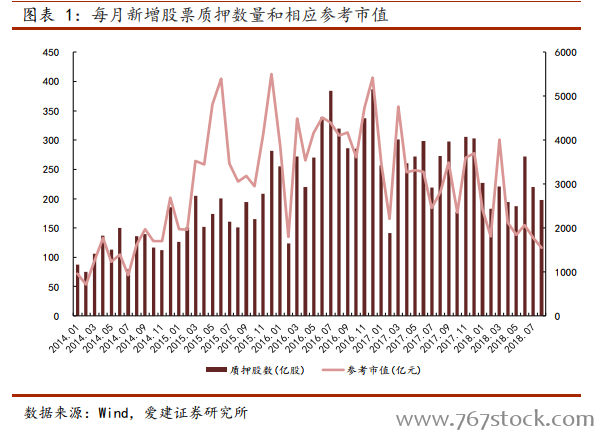

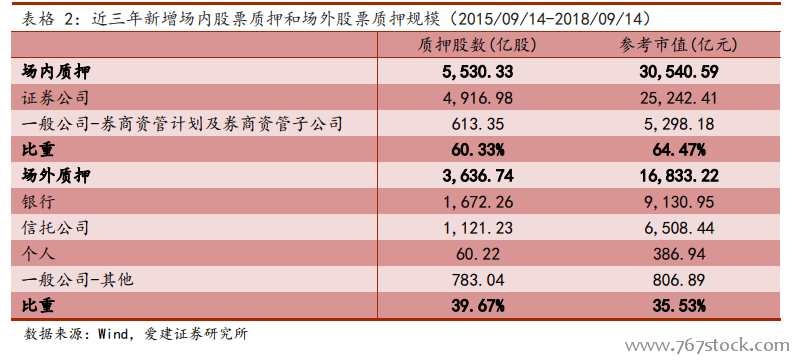

場內質押推動股票質押規模攀升。事實上,2012 年以前股票質押業務的質押方以銀行和信托公司為主。自 2013 年 5 月,上交所、深交所、中國結算發布《股票質押式回購交易及登記結算業務辦法(試行)》,證券公司股票質押式回購業務開始駛向快車道。經歷了 2014-2015 年的穩步發展,市場股票質押數量和規模在2016 年迎來高速增長。根據 Wind 統計,2016 年全年新增股票質押數量達 3480億股、相應參考市值為 48832 億元,均為歷史最高值。整體來看,場內股票質押規模比重更高,以近三年(2015/09/14-2018/09/14)新增場內股票質押和場外股票質押規模數據為例,其中場內股票質押股數占總數量的 60%,相應參考市值占總市值的 64%。(其中場內股票質押主體包括證券公司、一般公司中的券商資管計劃和券商資管子公司)

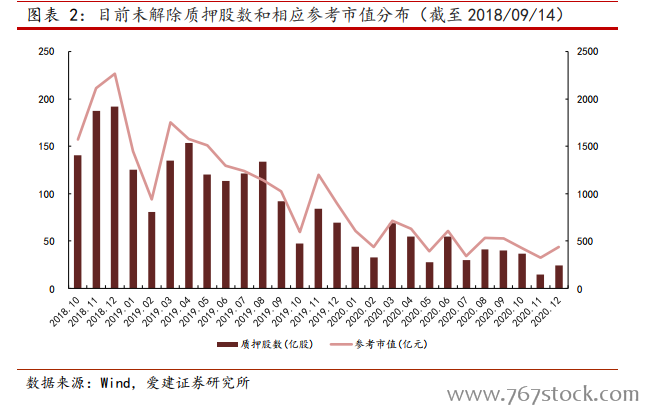

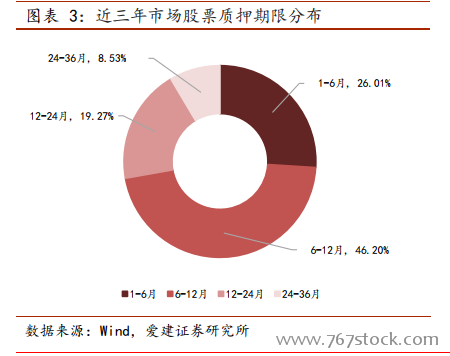

四季度仍將面臨解壓高峰。根據 Wind 數據統計分析,市場股票質押期限以 6-12月為主,比重達 46%;其次是 1-6 月,占比為 26%,兩者合計大于 50%。市場股票質押期限平均值為13個月,高于中位數。以13個月質押期為例,由于2016-2017年新增股票質押規模處于高位,所以 2018 年四季度仍將面臨股票質押到期高峰。根據 Wind 統計,截至到 2018 年 9 月 14 日,市場未解除質押股數為 4490 億股數,相應參考市值為 54747 億元,其中到期時間以 2018 年四季度和 2019 年上半年為主。具體來看,未解除質押股數中場內質押(54%)和場外質押(46%)平分秋色。注:1、考慮到股票質押式回購的回購期限不超過 3 年,本文選取質押起始日期介于 2015/09/14 到 2018/09/14 之間的股票質押記錄;2、剔除掉未給出質押截止日期或解壓日期的記錄后,對市場股票質押期限進行統計分析;3、剔除掉已到期和已提前解除質押的,剩余部分則為截止到 2018 年 9 月 14 日未解除質押的股票質押交易情況。

A 股連續下挫,市值持續縮水。2018 年以來,市場環境不容樂觀。股市方面,由于國內外不確定因素頻發,股市連續下挫。股市連續下跌的背景下,股票市值持續縮水,股票質押業務風險不斷加大。但考慮到目前股市已處于歷史低位,磨底盤整狀態下,整體下行空間有限,股票市值縮窄空間也有限。

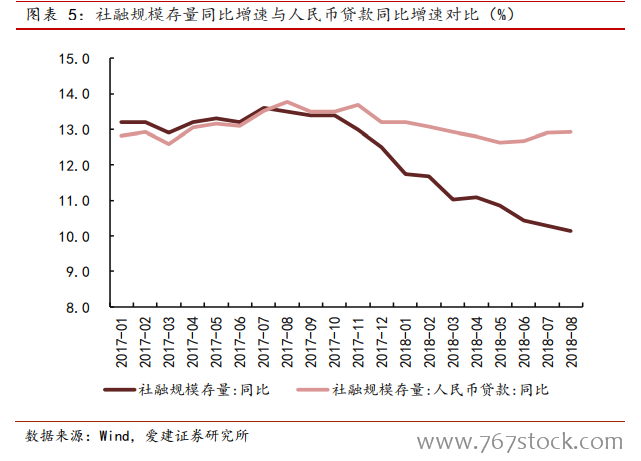

企業融資困境仍有待緩解。而就企業融資途徑來說,間接融資主要是通過債券融資、表內信貸和表外非標融資等方式。在金融去杠桿大背景下,資管新規落地,通道業務和非標融資受限。而債券融資方面,2018 年以來債券違約事件頻發,高信用風險環境下企業融資環境分化,形成惡性循環。而非標回表占用信貸額度,銀行信貸額度有限。金融收縮背景下,近幾個月社融規模存量同比增速持續低于人民幣貸款同比增速,這主要系表外融資下降所致。對于民營企業和中小微企業而言,由于銀行對于中小企業信貸保持謹慎,中小企業原有的高成本融資方式受阻,企業融資渠道受限,資金面過度緊張,難以以新債還舊債。疊加 2018 年股票質押到期規模較高,股票質押風險進一步加大。