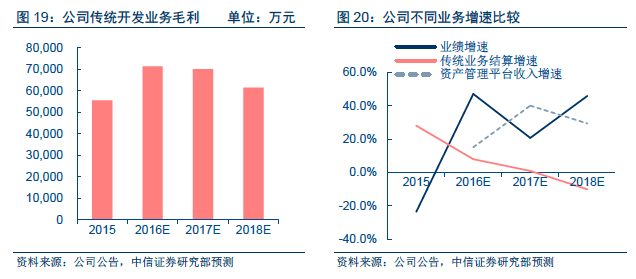

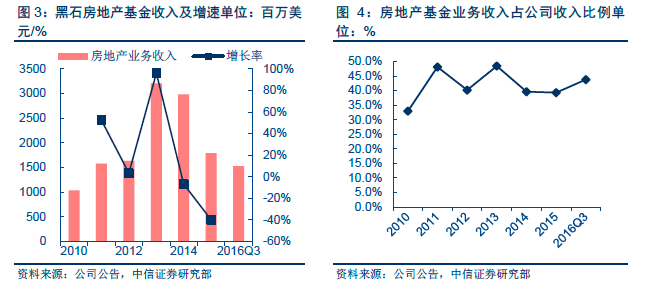

房地產基金公司,是提供不動產相關金融工具投資服務的資產管理類企業。房地產基金公司的收入主要來自和所管理資產(AUM)規模相關的管理費收入,以及和AUM及業績表現相關的超額業績提成。大多數管理平臺還以自有資金認購基金份額,獲得投資收益。我們估計,中國房地產基金行業整體資產管理規模,目前還不如黑石房地產基金一家公司的資產管理規模(約1000億美元)。

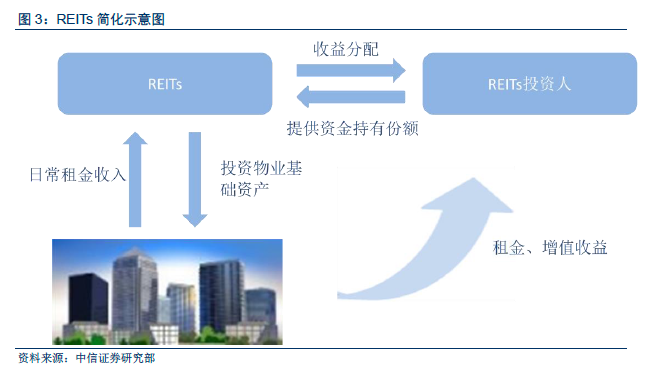

中國式REITs是房地產基金未來業務核心,行業具有廣闊的發展前景。在沒有制度性稅收優惠和強制分紅規定的情況下,在我國約定俗成,把以持有型物業為目標資產,以經營收益和基于經營收益帶來的物業增值為主要收入來源,以向投資者提供穩定分紅為目標的不動產投資工具(無論私募公募)稱為REITs。美國的REITs概念涵蓋范圍小于我國,上市REITs已超過萬億美元市值。我們測算,中國式REITs的資產規模保守看可以達到1.48萬億元,管理者收入空間約371億元。加上房地產基金涉足房地產開發投資業務的管理費收入市場空間,我們預計房地產基金行業營收市場空間約491億元(不含投資收益)。

業主發行中國式REITs訴求長期看漲,投資者配置REITs產品熱情也不斷上升。我們相信,越來越多的存量業主不再單邊看漲物業價值,開始有意愿盤活存量資源。而資產出表實現利潤,優化資產負債率,也成為業主青睞REITs的原因。與此同時,固定收益市場信用風險的暴露,剛性兌付不斷被打破,持有型物業租金比較穩定,加上房地產基金公司本身的物業篩選和經營能力越來越強,投資者對中國式REITs的發展有信心,資金在不斷進入這一領域。

投資能力和投后管理能力是房地產基金公司的核心競爭力。房地產基金公司必須善于挖掘優質不動產項目,也需要具備將不動產轉化為證券化投資工具的專業技能。但和其他類資產管理公司不同,優秀的房地產基金公司也需要投后管理能力,其或者依托自身經營管理促成物業價值增厚,或者以處置物業的能力為后盾開展業務,大幅降低基礎資產經營狀況波動的風險。我們相信,擁有熟悉金融而又了解地產的團隊,具備有市場影響力的品牌,并具備一定先發優勢的房地產基金管理公司,將成為行業龍頭。