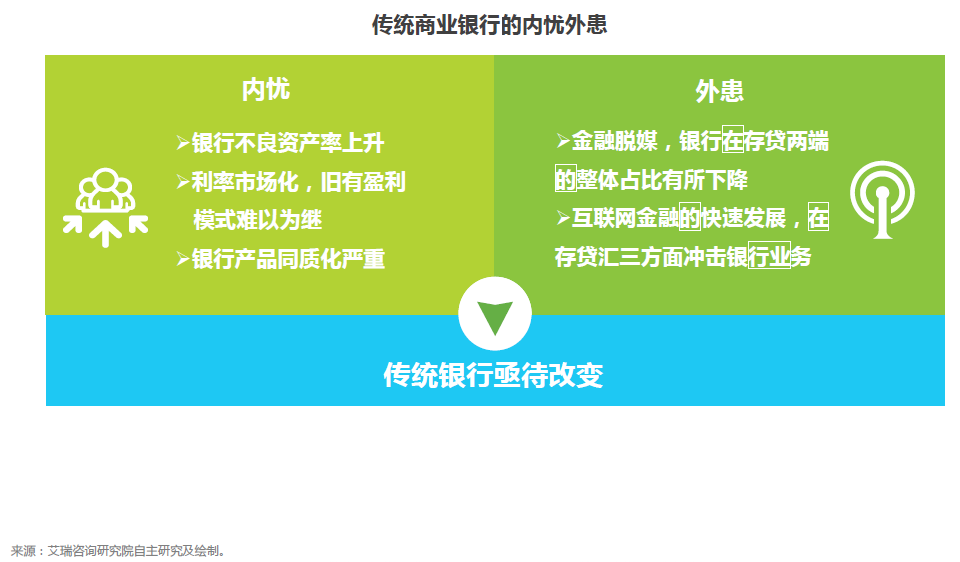

經濟下行,銀行不良貸款率上升。受經濟危機的延續影響,我國從2010年以來GDP增速已經連年下降。由“四萬億計劃”開始,中國全面進入資本過剩時代,資本壓迫成為威脅中國經濟的最大問題。中國當前的資本壓迫,又主要表現為房地產對實體經濟的壓迫,尤其是對制造、零售業的壓迫。而實體經濟的困難處境反應到金融業的一個表現就是銀行的不良貸款率呈現出連續上漲的趨勢。從下圖可以看出,不同類型的銀行不良貸款率差別很大。其中農商行管理辦法要求農村金融機構一定要將一定比例的貸款用于支持農業發展,但是農業是基礎弱勢產業,具有投資風險大、易受經濟周期影響、收益率低等特征,因此農商行不良貸款率近年來一直走高并超過了警戒線。商業銀行不良貸款率在逼近警戒線時,在2016年有所回落,但是以信達、華融為代表的四大資產管理公司2015年從銀行購入貸款金額同比大幅上漲,幫助商業銀行將不良貸款率維持在較低位。可是假如除去資管公司這塊“遮羞布”,商業銀行的不良貸款率是否仍處于安全可控的警戒線以下呢?面對經濟下行的壓力,我國銀行急需加快變革步伐來應對不良貸款率持續走高帶來的巨大挑戰。

利率市場化,舊有盈利模式難以為繼。隨著我國存款利率市場化的放開,我國利率市場化進程已經推進到了最后階段。利率市場化推動了銀行之間更大程度的競爭,原有的以利差為主的盈利模式難以為繼。從2010年以來,我國四大行利息凈收入占總營收的比例正逐漸下降。尤其2015年央行連續5次降息,其中還包括一次貸款利率降幅大于存款利率降幅的非對稱降息,使得四大行貸款利息收入減少的幅度遠超過存款利息支出減少的幅度。存貸利差的進一步縮小迫使銀行業務的轉型與升級迫在眉睫。

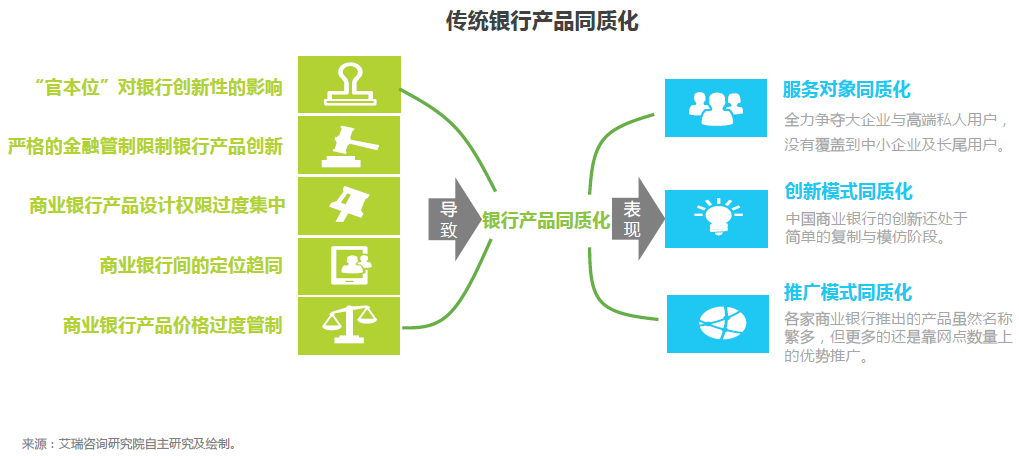

銀行產品同質化嚴重。一直以來,我國傳統商業銀行的產品都存在著同質化嚴重的問題,主要表現為服務對象同質化,創新模式同質化,推廣模式同質化三個方面。造成銀行產品同質化的原因有很多,其中影響最大兩個原因的一是銀行本身定位趨同且受到嚴格的金融管制,業務創新阻力很大;二是“官本位”思想以及行政化管理使得銀行內部等級觀念強,無法做到扁平化管理,沒有形成利于創新的環境。隨著金融進入移動互聯網和金融科技驅動的新時期,金融產品創新迭代速度不斷加快,線上app取代線下物理網點成為銀行競爭的主戰場,原有的同質化競爭矛盾將進一步的擴大。因此對于銀行來說謀求轉型走差異化路線刻不容緩。