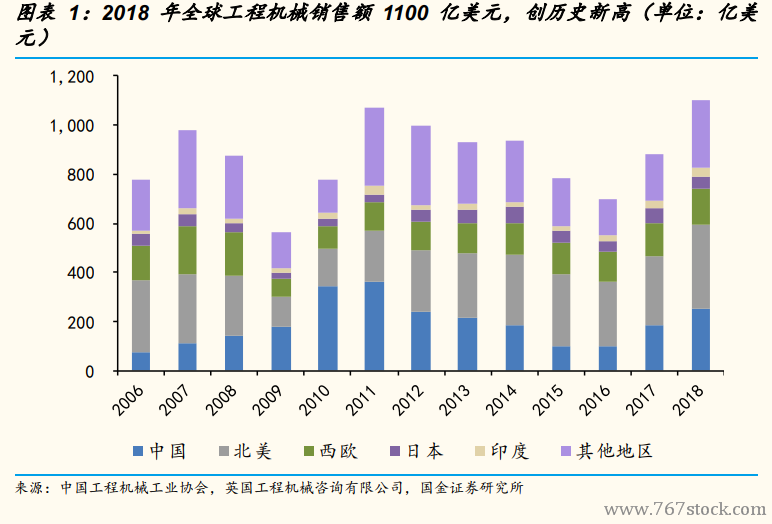

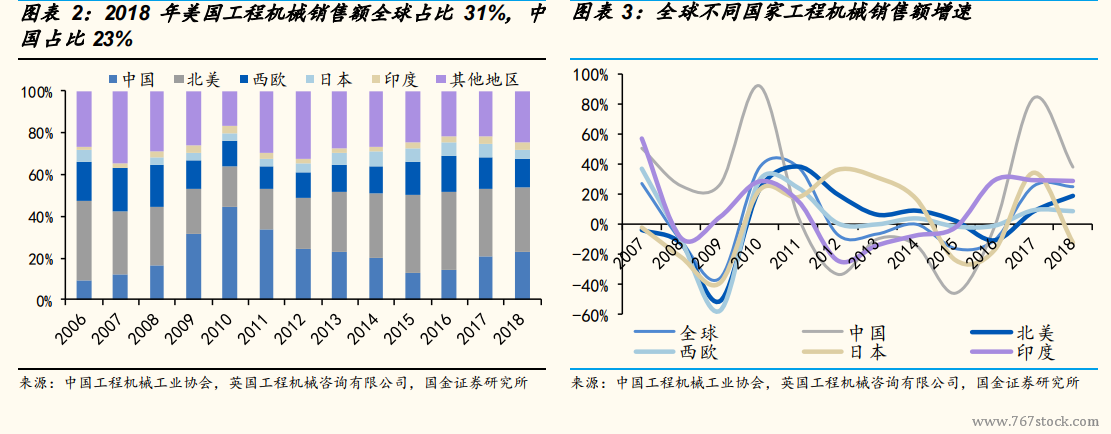

2018 年全球工程機械銷售額約 1100 億美元,其中北美占比 31%,中國占比 23%。從需求的絕對體量看,發達經濟體美國、日本、歐洲的工程機械增速相對較低,但更新市場與市場絕對量相關,總需求量仍然較高。從需求相對增速來看,新興經濟體需求增速較高。考慮市場的不同發展階段,工程機械企業須全球布局以擴大收益、對沖風險。

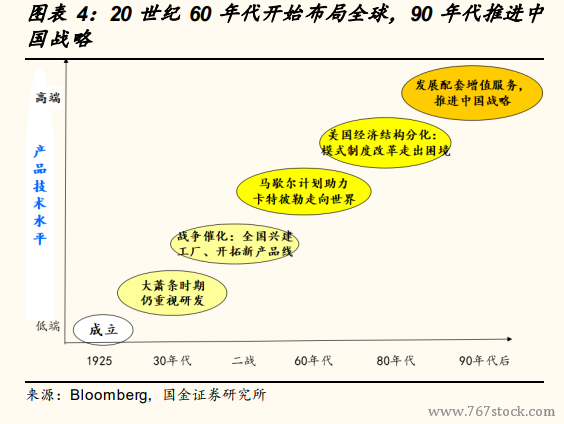

美國卡特彼勒全球化:2018 年海外收入占比 53%。1925-1949 年立足本土市場,在全國范圍內建立生產基地,1949-1980 年拓展發達國家市場,1980 年至今進軍新興市場,成立合資公司和生產基地。步入 21 世紀,行業日漸成熟時,卡特彼勒致力于尋找新的增長點:發展配套增值服務、推進中國戰略、注重品質提升和成本降低。工程機械銷量與建造支出相關性極高,美國工程機械市場在 2008 年金融危機時景氣度下降,卡特彼勒通過海外市場的業務拓展提升業績,幫助其快速從低谷走出。

日本小松全球化:2018 年海外收入占比達 85%。小松的國際化程度非常高,2018 年其在日本市場以外的營收占比高達 85%。在 2008 年金融危機前,小松的營收主要來源于日本和美國。2008 年以后,小松率先受益于中國市場的強勁復蘇。隨后伴隨日本市場、美洲市場、亞洲市場的先后回暖,小松本土外市場不斷擴大,2018 年占比已經達到了 85%,其中美國在 2008 年之后占比不斷提升目前達到 37%。小松的國際化策略,有效對沖了部分國家市場出現波動的風險。