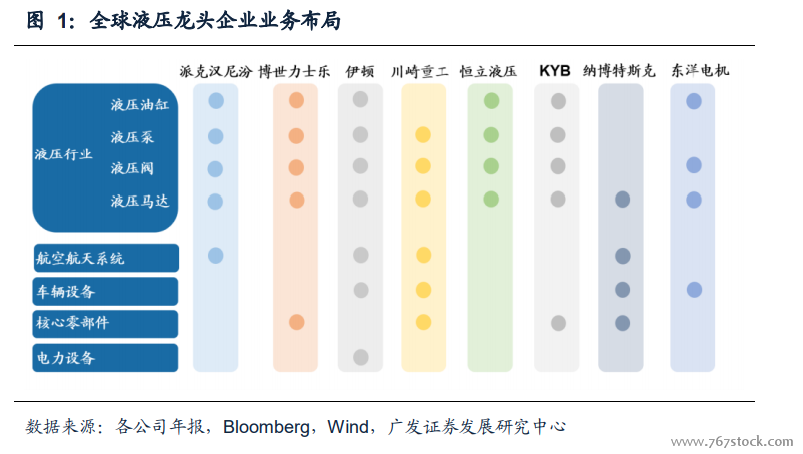

競爭格局:體量規模差距較大,客戶結構持續優化。美國、日本和德國作為制造強國,孕育了世界上最具有競爭力的精密液壓制造巨頭。而液壓行業較高的技術壁壘造就了高集中度的屬性,伴隨著下游應用市場的擴展,催生了一批巨頭公司,如博世力士樂、伊頓、川崎重工、派克漢尼汾等,掌握著世界上最先進的液壓制造技術。

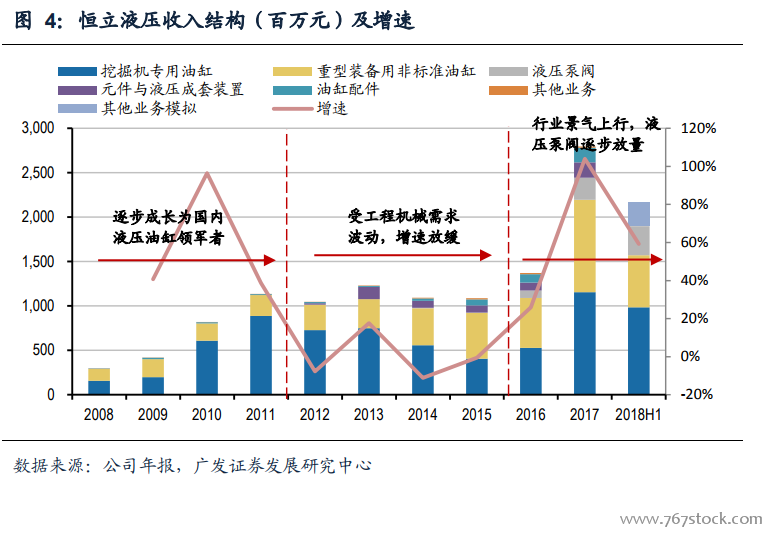

恒立液壓在國內市場占有率已達較高水平,下游客戶結構持續優化。如果按照一臺挖掘機配置四個液壓油缸來計算,公司的挖掘機油缸市場份額從2008年的13.7%上升至2018上半年的47.07%,提升超過33個百分點,并達到較高水平。液壓元件及系統作為大型機械核心傳動裝置,下游應用領域廣闊。從客戶結構來看,公司客戶包括工程機械的卡特彼勒、日本神鋼、日立建機、三一重工、徐工機械,海工海事機械的振華重工、國民油井,地下掘進設備的中鐵鐵建、中鐵裝備等高端客戶,以及以高空作業平臺為代表的特種車輛。公司當前優質的客戶資源,為未來市場份額的突破和持續的盈利打下良好基礎。

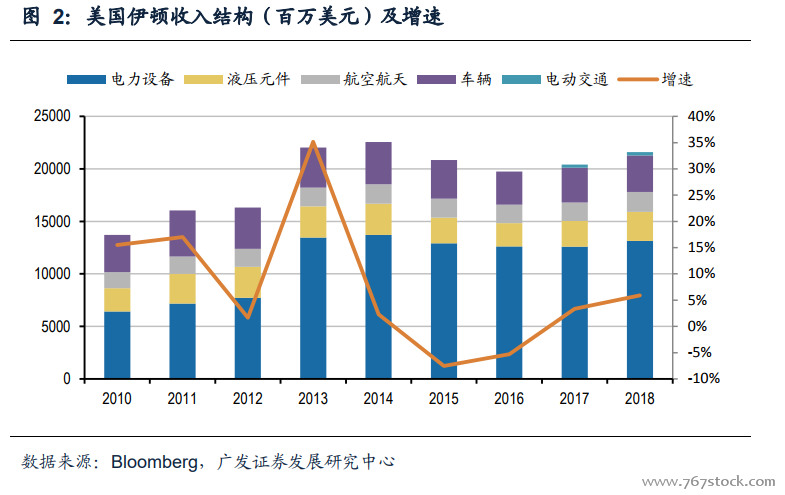

體量差距較大,員工數量是重要體現。由于國際龍頭實現液壓件領域的全覆蓋,并在下游應用領域有所延伸,其總收入規模是國內龍頭的20倍以上,這種差距也體現在員工總數上。根據年報的披露,截止2017年底,伊頓與派克漢尼汾的員工總數分別為9.9萬人和5.7萬人,而恒立液壓同期員工數為3415人。從增長速度來看,受到低基數和需求景氣的影響,國產品牌增速較快。