跨國車企的反應:紛紛在華設立合資公司,而非主攻進口車渠道。當時業界預計在2006 年關稅下降到25%,進口配額完全取消之后,進口車占比有可能上升至10%。但實際情況是在2001 年之后跨國車企對于開拓中國市場,并沒有主攻進口車渠道,反而是紛紛在中國設立合資公司。入世之后,中國汽車制造企業并未出現大規模的倒閉潮,中國汽車工業增加值持續增長,行業從業人員數量不斷增加。

多方共贏:汽車消費普及帶來多方共贏。從1997 年到2001 年,汽車類消費占限額以上企業商品零售總額的比重穩定在5%~7%,但從2002 年開始,汽車類消費占比開始大幅提升,從2001 年的7.3%大幅提升至2010 年的28.7%,此后該比重不再伴隨中國GDP 的增長而提升,穩定在27%~28%。

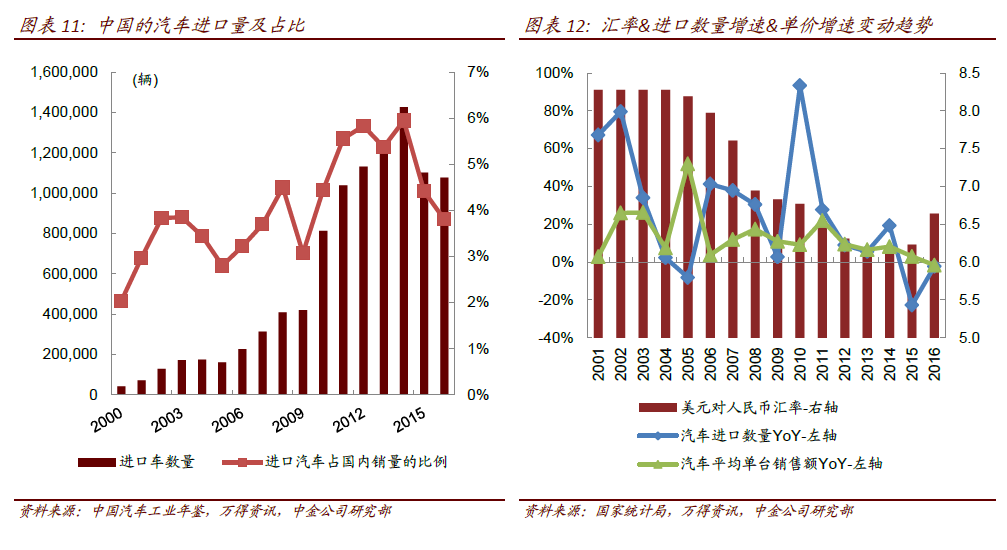

進口汽車:消費升級和人民幣匯率升值推動。中國的汽車進口關稅在2006 年7 月1 日下調到25%以后一直保持不變,但是中國的汽車進口量大幅增長始于2010 年,進口車數量增速在2010 年登頂達到了93%,10 年之后進口車數量維持在100 萬輛以上。我們認為進口車需求是受到了消費升級和人民幣匯率升值雙重推動。美元兌人民幣匯率在07-08 年開始明顯下降,趨勢持續至2014 年,且汽車平均單價也在15 年之前保持同比正增長。在人民幣升值幅度與單車價格增速進入較為平穩或小幅改善的10-14 年,進口車也維持旺盛需求,每年保持6%以上穩健增長。

韓國:2012 年之后大量從德國進口豪華轎車。根據韓美自由貿易協定,從2012 年開始韓國對美國制造的汽車僅征收4%的進口關稅,但對從其他國家進口的汽車仍按照8%征收關稅。

日本:1978 年之后實施進口關稅零稅率。日本長期對進口車實施0%的進口關稅(從1978 年至今),但是到2016 年進口車也僅占日本汽車市場5.1%的市場份額。我們認為日本進口車占比長期偏低可能與日本的需求結構有關。日本國內汽車市場以微型車和小型車為主,歐美韓車企的主流產品均不太適合日本市場。