在經歷了黃金十年后,中國汽車市場正迎來拐點。受制于經濟下行和需求放緩的影響,2015年中國汽車銷量急劇放緩,從1月份7.6%的同比增速,猛降至6月份2.3%的負增長,中國汽車工業協會也在近期將2015年全年的銷量增長預期從7%調低至3%,未來微增長將成為中國車市的常態。另一方面,產銷矛盾的不斷激化令汽車廠商出臺一系列購車刺激政策來消化庫存,導致經銷商原本微利甚至虧損的新車銷售業務繼續惡化。同時,隨著中國政府對汽車維修配件市場整改措施的不斷強化,傳統汽車經銷商的售后服務利潤和競爭力將進一步被侵蝕。

汽車金融服務作為汽車產業價值鏈上最有價值和最富活力的一環,對加速行業轉型和刺激汽車消費都將起到極大的推動作用,并能幫助廠商在行業變革期提早占據利潤制高點。中國汽車行業在經歷了粗放式和外延式擴張發展階段后,急需向精細化和集約化模式轉型,發展創新高效的金融業務將成為汽車廠商抵御傳統業務下滑、打通各服務環節的重要手段。

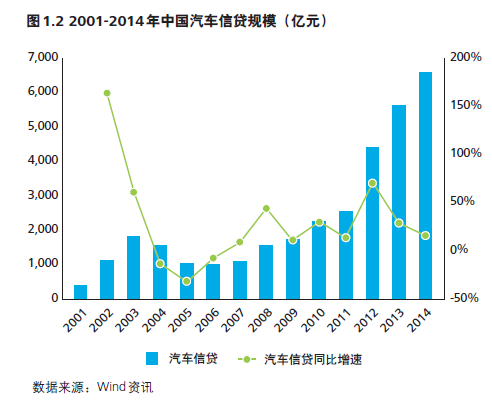

自2004年《汽車金融公司管理辦法》實施以來,國內汽車金融市場發展已有10年。在此期間,國內汽車銷量增長超過3.6倍,外資汽車廠商積極建廠、擴充產能以滿足不斷釋放的購車需求,但在汽車金融等高附加值服務的拓展方面并未盡全力。據中國銀行業協會汽車金融專業委員會發布的《2014年度中國汽車金融公司行業發展報告》顯示,截至2014年中國汽車信貸市場規模超過6,500億元,2012年至2014年復合增長率超過14%,汽車金融滲透率突破20%。

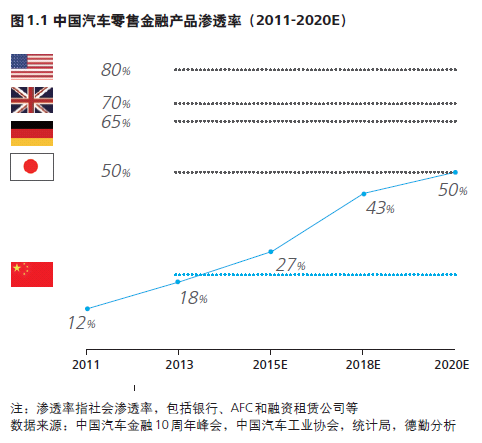

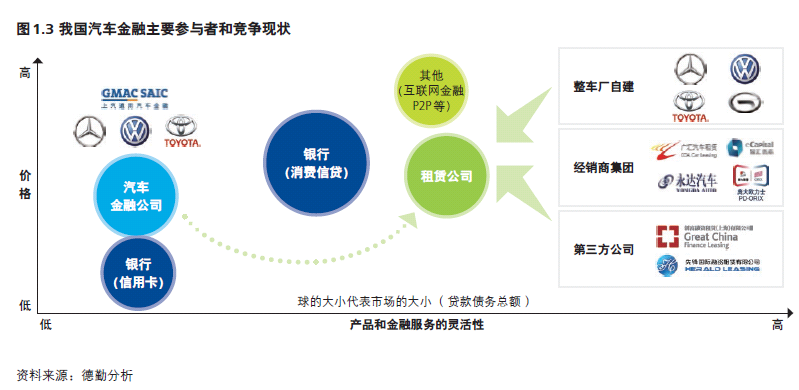

從市場實踐來看,銀行的汽車消費貸款在發展初期占據了市場主導地位;近幾年隨著準入條件的放寬和監管環境的完善,汽車金融公司不斷擴大資產規模。但在政策、融資渠道、規模化和市場化方面仍舊面臨諸多瓶頸。其中,方式更靈活利潤率更高的融資租賃模式仍處于發展初期階段。但隨著80、90等購車主力軍對低首付、低利率的金融產品的需求加大,租賃行業相關政策法規的日趨完善,再加上汽車廠商、經銷商集團以及第三方公司紛紛涉足該領域,推出多元化的產品和服務,汽車金融市場將在未來五年迎來高速增長的勢頭。德勤預計2020年中國汽車金融的滲透率將達到50%,市場規模預計突破2萬億元。

而另一方面,阿里巴巴、騰訊等互聯網巨頭以及P2P網貸公司紛紛布局汽車金融,更是為商業銀行、汽車金融公司帶去巨大的競爭壓力。與此同時,互聯網公司在數據積累、用戶體驗、交易支付等環節的持續創新,也將為汽車金融市場催生更多元的商業模式。

德勤一直對中國汽車行業保持著高度的關注,在前兩年汽車金融白皮書的基礎上,今年本報告更深入地研究汽車金融服務行業的創新,探索幾大主要新興模式在中國的發展。在中國,汽車行業已經逐步邁進“網絡時代”,雖然互聯網金融并非近年來興起的新詞,但在汽車金融的背景下,互聯網金融尚有巨大潛力。這一趨勢將引入新的資本渠道,使互聯網金融平臺成為汽車金融的主體。基于對中國汽車行業和汽車金融服務行業的深入洞察,德勤更為關注創新的業務和模式。我們希望,本報告能夠幫助讀者更近距離觀察汽車金融行業的主要參與者及商業模式,透析我國汽車金融行業的發展現狀及未來展望,以期推動我國汽車金融行業的持續創新及穩健發展。