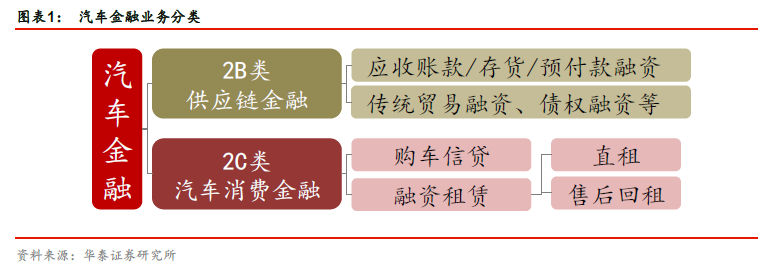

狹義汽車金融隸屬于消費金融,廣義汽車金融貫穿全產業鏈。汽車金融的概念最早源于美國,狹義的汽車金融,更多地關注汽車銷售環節,為下游客戶提供融資性金融服務, 隸屬于消費金融的分支。廣義的汽車金融,是貫穿汽車的生產、流通、銷售、使用回收等環節中的資金流動,提高資本利用率和資金周轉率。

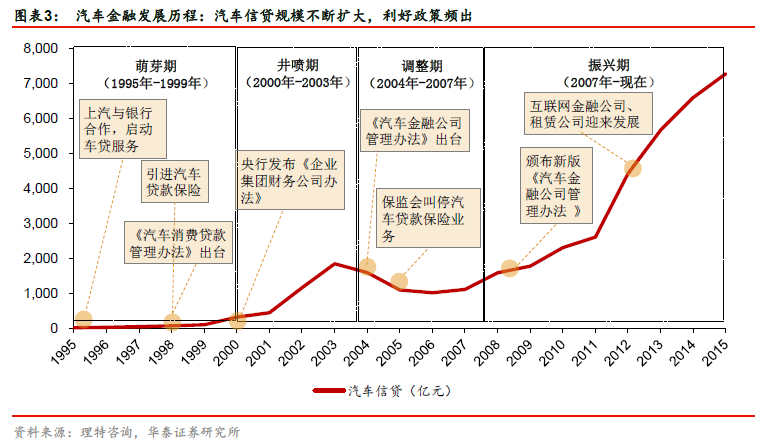

汽車消費金融發展歷程:體系日趨完善,多元競爭促市場發展。我國汽車消費金融業萌芽于商業銀行貸款,后經政策放寬,形成汽車金融公司、汽車融資租賃公司、互聯網汽車金融公司等多元主體并存的局面。

2016 年以來,汽車金融利好政策下市場自由度加大,經銷商、汽車金融公司獲益最大。央行和銀監會發布的《關于調整汽車貸款有關政策的通知》放寬二手車貸款,利好汽車信貸消費的供給端。汽車金融公司新盈利增長點出現,鼓勵向全產業鏈轉型。2016 年《關于加大對新消費領域金融支持的指導意見》批準經營個人汽車貸款業務的金融機構辦理新能源汽車和二手車貸款時,可自主決定首付比例,可提供附加產品融資。因此,汽車金融公司和銀行等其他市場主體可以更加公平地競爭。長期來看,利好汽車金融公司向全產業鏈升級轉型,打造附加產品貸款為新盈利增長點。

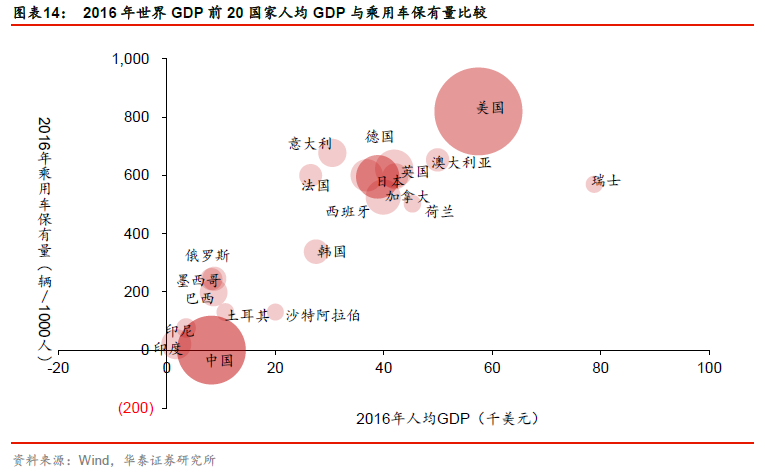

中國汽車消費金融滲透率相比海外成熟市場差距很大。汽車金融的滲透率,指通過貸款、融資等金融方式購買的車輛數量與汽車銷量之比。中國汽車消費金融滲透率一直處于較低水平。2015 年,國外主要發達國家汽車消費金融的滲透率平均在70%以上,其中英國、美國、德國汽車金融滲透率更分別高達90%、86%、75%。根據State of the Automotivefinance market 統計,2015 年,約86%的美國消費者通過金融方式購買新車。根據羅蘭貝格與建元資本《2017 中國汽車金融報告》,2014-2016 年中國汽車消費金融滲透率分別為20%、35%、38.6%。其中,2016 年汽車金融公司、銀行、融資租賃公司的滲透率分別為23.2%、12.7% 和2.7%。在2017 年9 月22-23 日的“第三屆中國汽車互聯網+創新大典”大會的“產品與商業的創新力峰會”上,易鑫集團COO 姜東表示,我國目前融資租賃僅占2%左右。

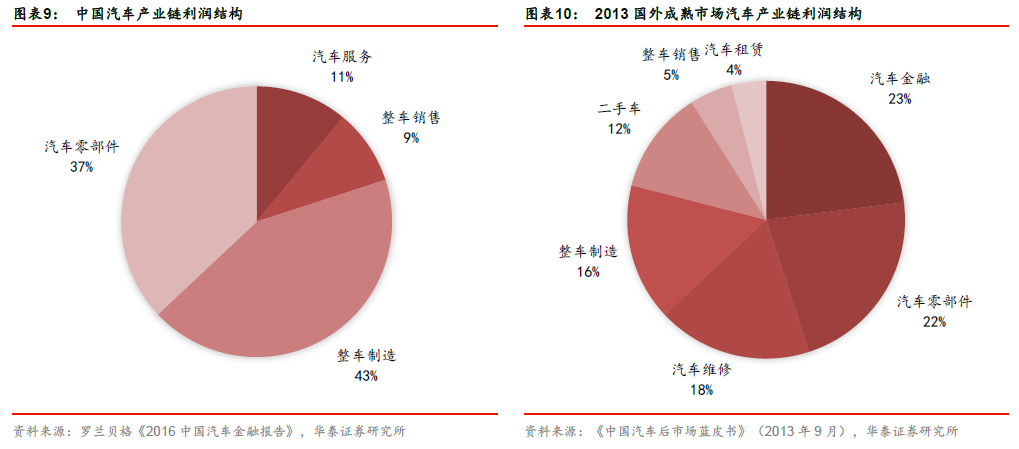

與發達國家成熟的汽車金融市場相比,我國的汽車金融在整個汽車產業鏈中所占份額較小,還有較大的上升空間。根據《中國汽車后市場藍皮書》(2013 年9 月),在成熟的汽車金融市場中,汽車金融占汽車產業鏈利潤結構的 23%,整車制造和整車銷售分別只占 16%和5%。但根據羅蘭貝格與建元資本《2016 中國汽車金融報告》,中國汽車產業鏈利潤結構相對簡單,整車制造占據近一半的份額,高達 43%,整車制造(43%)和整車銷售(9%)合計占比超過 50%;包括金融、維修保養和租賃在內的汽車服務僅占 11%。