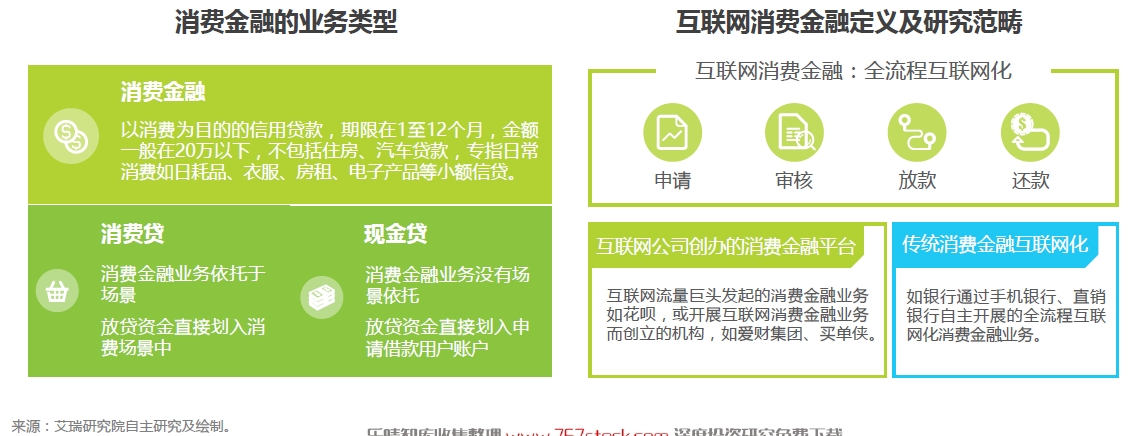

互聯網消費金融需申請、審核、放款及還款全流程互聯網化。消費金融(或消費貸、消費信貸)是指以消費為目的的信用貸款,信貸期限在1至12個月,金額一般在20萬以下,通常不包括住房和汽車等消費貸款,專指日常消費如日耗品、衣服、房租、電子產品等小額信貸。

互聯網消費金融進入行業整頓期。互聯網消費金融的發展經歷了三個階段。2013至2014年,分期樂、京東白條、趣分期、愛又米紛紛上線,行業進入啟動期。啟動期的相關政策以鼓勵業務發展為主,至2015年6月政策共批準成立了15家持牌消費金融公司。進入2015年,大量互聯網消費金融機構、產品涌現,其中包括2015年4月上線的花唄;政策方面,2016年3月,人民銀行、銀監會提出“加快推進消費信貸管理模式和產品創新”。在行業創新、政策鼓勵的共同作用下,互聯網消費金融進入快速增長期。但是,在快速增長的背后,出現了過度授信、暴力催收等不合規經營方式,2017年出臺各項資質、業務監管政策,行業進入整頓期。

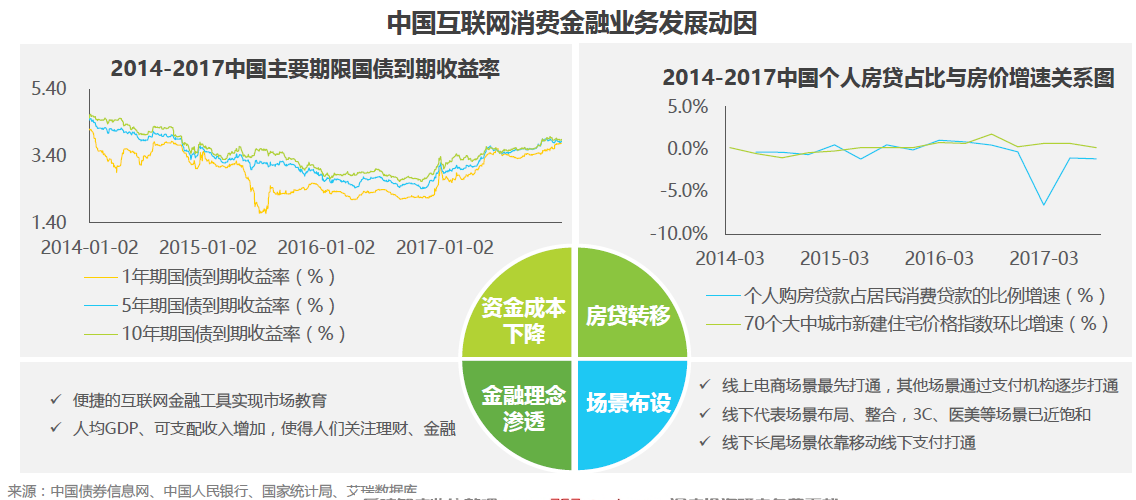

低資金成本、房貸轉移、金融理念滲透、場景布設。2016、2017年互聯網消費金融放貸規模大增,得益于四大發展動因。資金成本方面,2014年兩次定向降準、一次降息后,2015年多次降息降準,15年下半年、16年主要期限國債收益率持續下降,資金成本走低,使得消費金融有寬松的資金面和較低的資金成本。2016、2017年,銀行房貸政策持續收緊,使得居民貸款需求向互聯網化方式轉移,這可以從房貸占比和房價走勢關系上得到印證。自2016年第四季度起,個人購房貸款占居民消費貸款的比例出現負增長,但房價增速依然平穩,說明居民通過非房貸的口徑獲得住房貸款,同時可觀察到部分互聯網消費金融平臺推出可用于購房用途的大額貸款。此外,金融理念滲透使得更多用戶接受消費金融產品,場景布設提升消費金融滲透情況、提高使用便利度。

互聯網消費金融覆蓋場景交易規模占移動支付消費類58.5%。進入2017年下半年,資金成本上升、監管政策出臺,支撐互聯網消費金融快速發展的紅利不再,行業將逐步回歸到自身產品需求、機構業務能力驅動的時代。未來行業發展的機遇在于互聯網消費金融在場景、人群兩個維度的持續滲透。其中場景分為線上場景與線下場景,就線上場景而言,被互聯網消費金融業務覆蓋的場景的交易規模占到移動支付消費類交易規模的58.5%。布局剩下的四成長尾場景,通過支付機構切入是其中一種方式,支付機構利用支付業務覆蓋了眾多線上場景,與支付機構合作可提升場景布局效率。

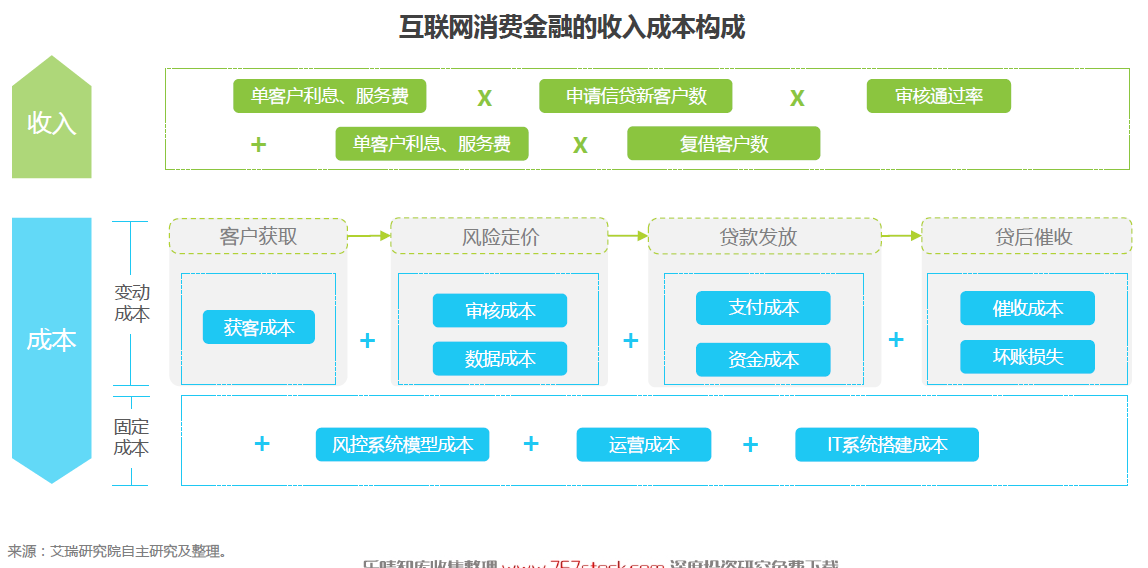

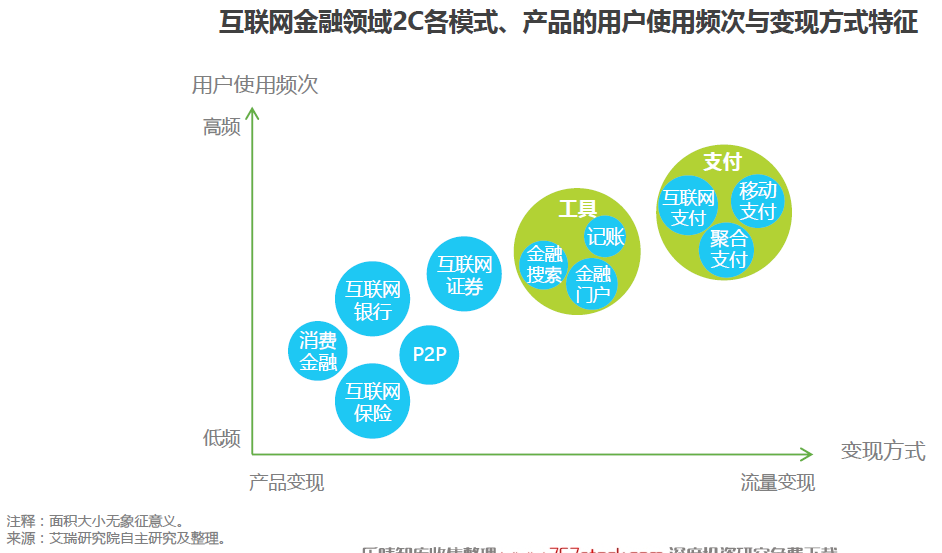

用戶使用頻次低的業務只能依靠產品本身變現。2C商業模式的變現方式分為產品變現和流量變現,消費金融因為其低頻的屬性,不具備流量變現的可能。總體而言,金融行為都較為低頻,相對來說支付較為高頻,從而具備流量變現的可能,其他大多數模式、產品都需要依靠自身業務產生營收來獲取利潤。因此,對于消費金融業務而言,對業務能力判斷的關鍵要落足于產品帶來的可見的收益,落足于利潤表,落足于收入、成本配比。