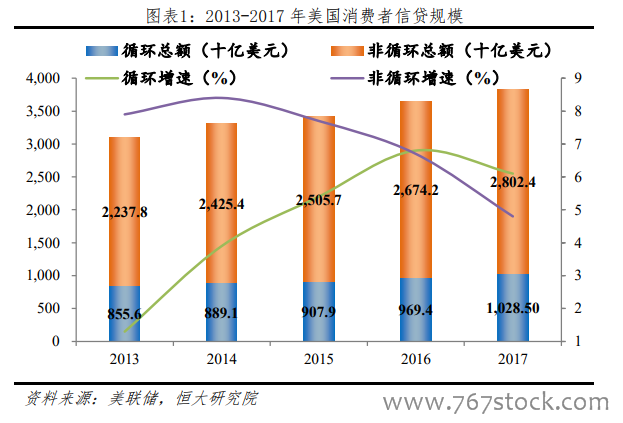

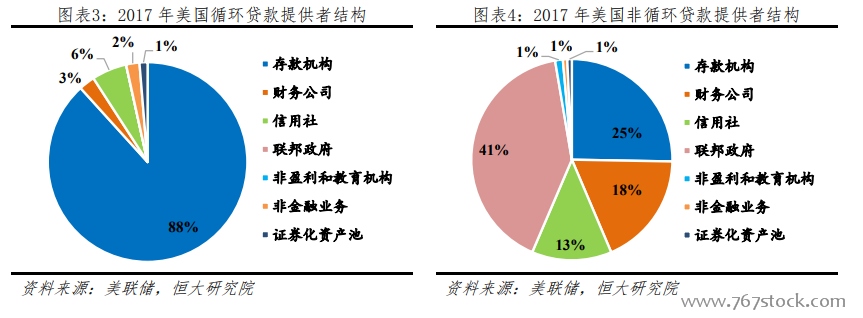

2017 年,美國消費者信貸余額 3.83 萬億美元,循環貸款占比 27%,非循環貸款占比 73%。美聯儲將居民消費信貸分為消費者信貸和房地產擔保貸款兩類,因此消費者信貸余額不包括房地產擔保類貸款。其中,消費者貸款又分為循環貸款和非循環貸款兩類,循環貸款提供者主要為存款機構,消費者在預先設定的限額內借入資金,以一次或多次分期的形式償還債務,主要是指信用卡貸款;非循環貸款主要提供者包括存款機構、財務公司、信用社、聯邦政府,主要向消費者提供封閉式貸款,按照預先安排的還款計劃償還,相應審批額度不能再次進行借貸,主要包括學生教育貸款、汽車貸款、耐用消費品貸款等。截至 2017 年底,循環貸款余額 1.03萬億美元,占比 27%,非循環貸款余額 2.8 萬億美元,占比 73%。

市場化征信,三大巨頭既相互合作又差異化競爭,實現美國成年人口征信數據全覆蓋。在個人征信領域,Experian、Equifax、Trans Union三大征信機構之間既相互合作又實行差異形成競爭,覆蓋全美 85%以上的公民。市場化的征信體系既保證了征信數據的全面,也能夠給征信機構更多激勵,不斷探索征信技術研發和創新。

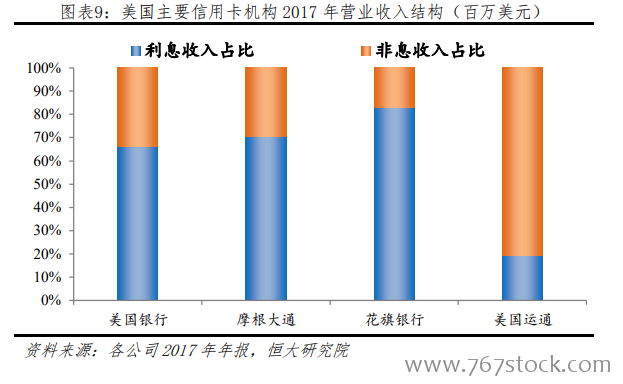

信用卡發卡機構多元化,細分場景覆蓋廣泛,實行差異化競爭。美國主流的信用卡發卡機構包括:(1)傳統的商業銀行,如花旗銀行、摩根大通、美國銀行,(2)各行業巨頭主導的金融機構,如美國運通、第一資本、發現公司、通用電氣旗下零售金融公司 Synchrony 等。多層次的發卡機構為用戶提供了更多的選擇余地,覆蓋了各個信用等級的人群,滿足不同信用需求的群體,增強了市場競爭,能夠有效提高消費金融的服務質量。反觀國內,信用卡發卡機構僅限于部分商業銀行,信用卡產品對人群和場景的覆蓋均不足。