金融政策聚焦小微企業信貸。李克強總理 1 月 4 日考察中國銀行、工商銀行、建設銀行三大國有銀行的普惠金融業務部門,提出,要通過發展壯大普惠金融,更大力度支持民營企業和小微企業,進一步激發市場活力、擴大就業,實現包容性發展。廣大小微企業是銀行立于不敗之地的根基,做好小微業務,大銀行就大有未來。

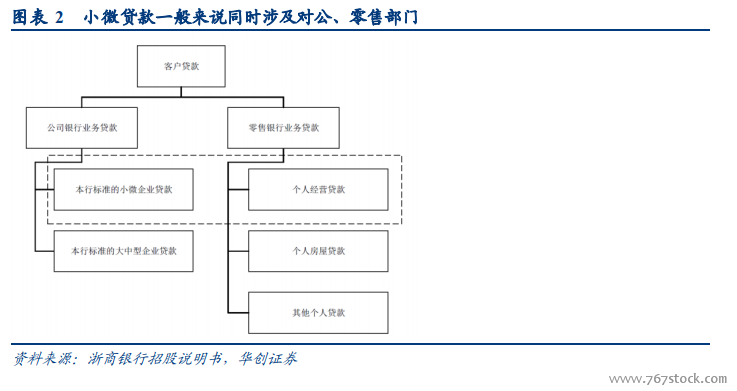

普惠金融與廣義小微信貸的區別。如何定義小微企業信貸?《中國銀監會關于支持商業銀行進一步改進小型微型企業金融服務的補充通知》(銀監發[2011]94 號)做出了標準要求:“…商業銀行向小企業、微型企業發放的貸款及個人經營性貸款。有關企業劃分標準按《關于印發中小企業劃型標準規定的通知》(工信部聯企業〔2011〕300 號)規定執行。”同時,也有“單戶授信總額 500 萬元(含)以下的小型微型企業貸款”在計算存貸比時的扣除條款。即基本上按企業本身規模分類,同時考慮信貸額度。

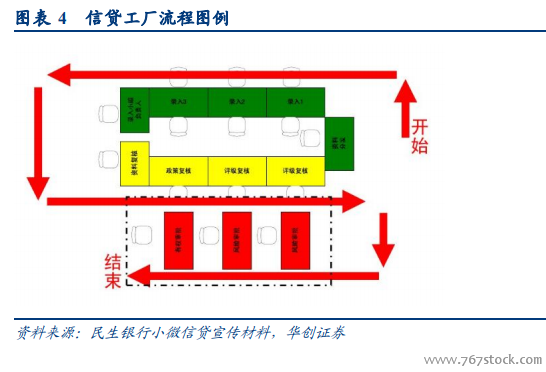

小微業務的三類業務模式。我國小微企業生命周期短,信用風險較高。國家工商行政管理總局局長張茅指出,現在我國企業的平均周期僅有三年。小微企業受宏觀經濟與經營策略變化的影響更加顯著,潛在風險大于大中型企業,故其貸款通常以短期貸款為主。從數據上看,上市銀行小微業務的不良率并沒有顯著高于平均水平,甚至很多普惠金融業務的不良率低于傳統對公信貸。這歸功于小微信貸通過合理的風險定價與適當的業務模式,實現了有效的風險管控。