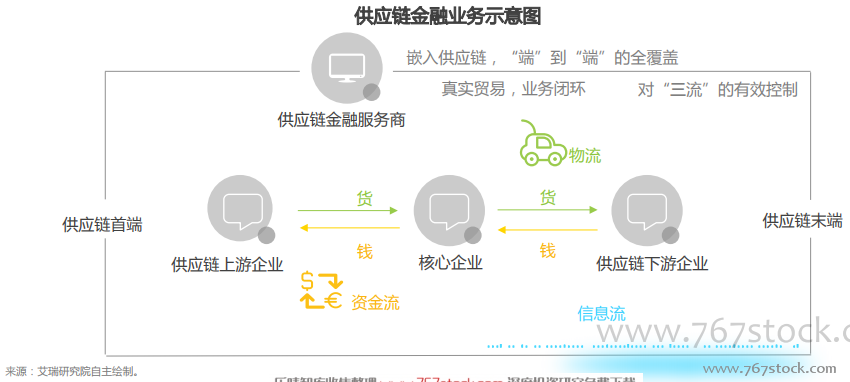

以供應鏈上下游真實貿易為基礎,穿透業務優化現金流。供應鏈金融服務以供應鏈上下游真實貿易為基礎(而不僅以企業整體狀況為依據),以企業貿易行為所產生的確定的未來現金流為直接還款來源,為供應鏈上企業提供金融解決方案,從而達到優化現金流繼而提高供應鏈整體效率的目的。在供應鏈上,往往會出現地位相對強勢的核心企業,是目前開展供應鏈金融的核心。在理想的情況下,供應鏈金融服務商貫通供應鏈起點至終點各個環節的信用,有效控制供應鏈上的物流、資金流、信息流,使融通資金的使用限制在可控范圍內。但值得注意的一點是,信息流只是供應鏈的反映,供應鏈金融業務需要的還是對物流和資金流的把控,單純把握信息流的輕模式并不適應現階段的發展環境。

應收賬款融資、庫存融資、預付款融資、戰略關系融資。我國供應鏈金融業務的形態主要有應收賬款融資、庫存融資、預付款融資和戰略關系融資四種,對應于企業交易流程的不同環節,由此也對應著不同的風險。由于應收賬款融資直接確認了以信用較好的核心企業應收賬款作為還款來源,所以是目前較為主要的供應鏈金融產品。值得注意的一點是,雖然供應鏈金融的產品十分多樣化,但是由于針對的是一筆交易,所以在交易進程中不同的產品之間可以相互轉化,例如預付款融資在發貨后可以直接轉為庫存融資。

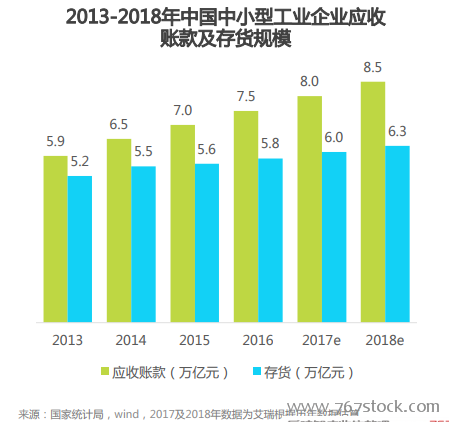

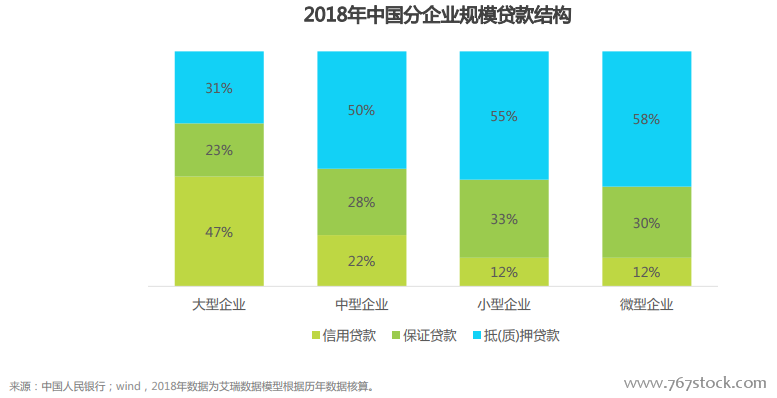

基礎流動資產規模已經具備,供給端能力限制行業規模。供應鏈融資產品的三種形態都是依托于應收賬款和(未來)庫存來進行的。在我國,工業企業的應收賬款和存貨規模已經具備一定體量,為開展相應的供應鏈融資奠定了基礎。然而,供應鏈融資的規模遠遠不及基礎的應收賬款和庫存融資規模。但銀行家調查問卷顯示,中小企業貸款需求指數持續大于50%,說明企業融資的需求持續存在,而銀行貸款審批指數持續低于50%,說明銀行貸款審批條件在不斷收緊,這表明,影響供應鏈金融市場規模的因素出現在產品供給端。