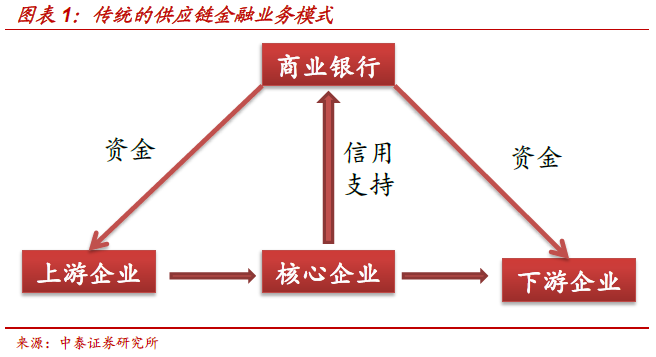

傳統供應鏈金融的本質是利用核心企業的信用支持為上下游的中小企業提供信貸服務。供應鏈是產品從原材料到商品的整個流轉鏈條,連接供應商、生產商、批發商、零售商和最終消費者的所有交易過程。供應鏈金融是圍繞供應鏈上的核心企業,為上下游企業提供融資服務,其核心是掌握商流、信息流、物流、資金流,依托核心企業的信用支持的融資模式。

供應鏈金融的風控模式創新。主要的風控手段包括核心企業的信用背書、擔保以及存貨質押等。通過四流合一確保交易的真實性,把單個企業的不可控風險轉變為供應鏈企業整體的可控風險。

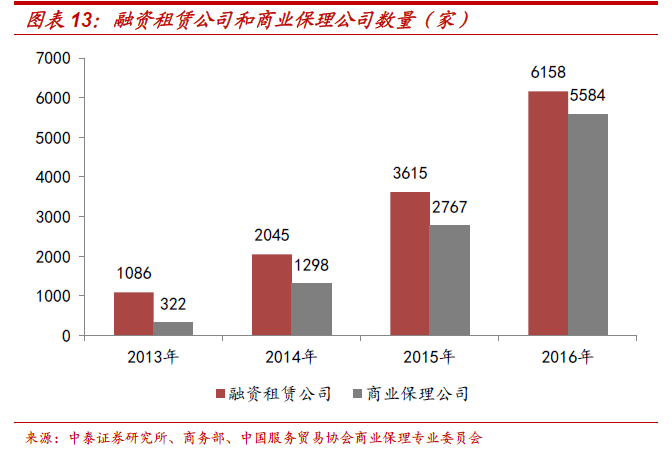

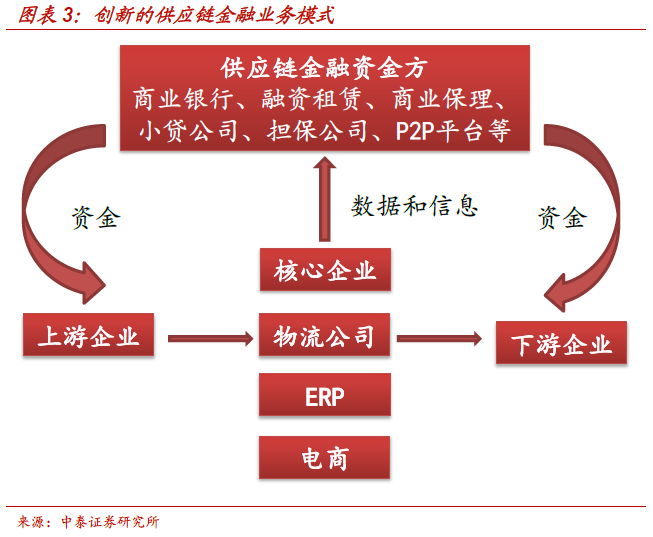

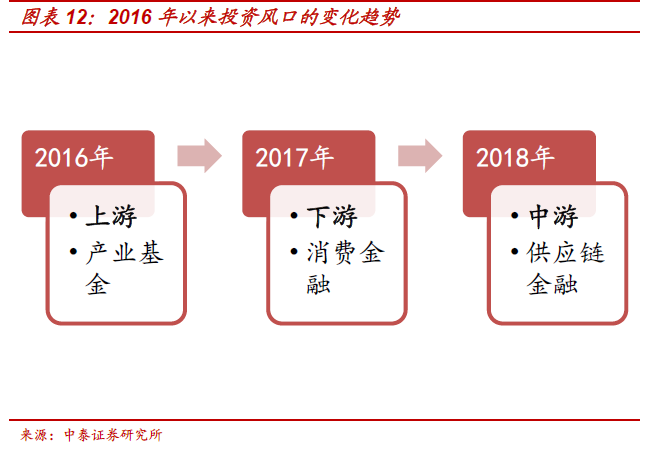

供應鏈金融參與方的增加帶來市場擴容。相比傳統供應鏈金融“商業銀行+核心企業”的模式,整個供應鏈金融的市場得到的擴充。(1)數據是開展供應鏈金融的核心,數據方從原來的核心企業拓展到物流公司、電商平臺和ERP廠商等,這是產業互聯網化、信息化提升的必然結果。(2)融資渠道多元化,除了商業銀行,融資租賃公司、商業保理公司、小貸公司、擔保公司和P2P平臺拓展了供應鏈金融的融資渠道,不同的資金來源匹配不同的業務模式。(3)從供應鏈(圍繞一個核心企業)到產業生態圈(拓展到所有相關行業)。市場擴容和信息化水平提升使企業之間的關系更加緊密,使行業內和相關行業之間形成有機的生態圈,創造新的商機。

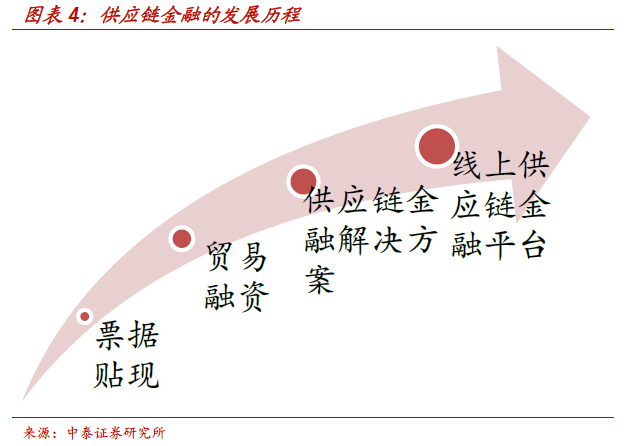

供應鏈金融業務層面的變化。(1)滲透到更加長尾的市場,信貸產品碎片化、定制化,滿足小額、高頻、緊急資金需求。行業也從大宗商品、基建拓展到農牧、零售、電商等。(2)流程線上化。在線提交申請資料,遠程視頻盡職調查。(3)大數據征信。線上采集的數據維度增加,小微企業征信可借鑒消費金融業務的個人征信,通過對交易數據和非交易數據建立評分模型,進行自動化審核。(4)數據共享程度和信息透明度提升,多方監控,動態風險管理。

供應鏈金融的資產特點:(1)貸款周期不長,貸款周期與交易周轉速度有關,平均周期在2-3個月左右,短至7天。資金需求多為臨時緊急,如電商在雙十一之前的備貨資金需求。(2)能承擔的資金成本有限。供應鏈金融服務實體經濟,本身業務利潤率不高,能負擔的資金成本也相應較低。