Fintech:金融圈的科技革命。FinTech(金融科技)可以簡單理解成為Finance(金融)+Technology(科技),但是又不是兩者的簡單組合。科技初創類公司和金融行業新入者依托各類金融創新技術對傳統金融行業的產品及服務進行變革,拓寬傳統金融機構的獲客渠道,提高金融服務提供商的運作效率,并提高其風險管理能力。金融和科技都具有較強的迭代性,即通過大量細微技術的發展,在眾多積累的基礎之上完成跨越式發展。而金融科技的迭代周期更快,其以金融需求為導向,以科技創新作為支撐,能夠在短時間內完成巨大而深遠的變革。

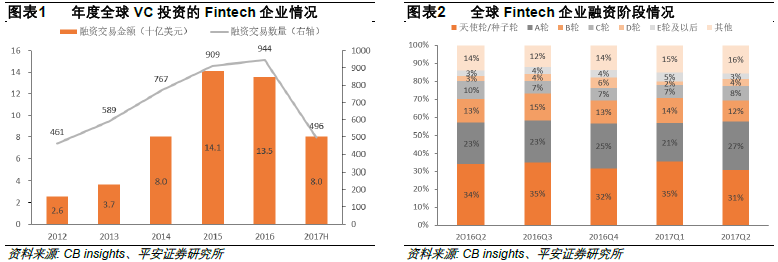

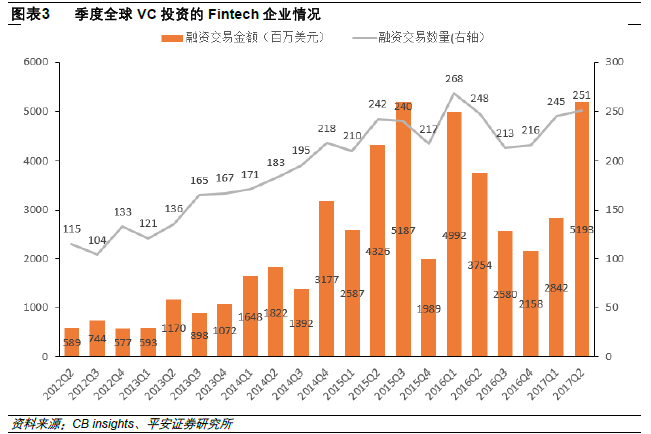

全球風投資本對于FinTech投資持續保持較高熱度。2017年上半年,全球VC共投資了超496筆Fintech企業,投資金額高達80億美元,從2015年以來每季度的投資都超過200筆,均處于高位。從融資階段情況來看,大約三分之一是處在天使輪或種子輪,但占比有下降的趨勢。

政策環境鼓勵發展:2016年8月國務院發布的《十三五國家科技創新規劃》中明確提及了促進科技金融產品和服務創新,建設國家科技金融創新中心等。其中具體包括了銀行為創新創業企業提供股權與債權融資方式、引導銀行等金融機構創新信貸產品和金融服務;加快發展保險科技,鼓勵保險機構發起或參與設立創投基金,探索保險資金支持重大科技項目和科技企業發展等。在國家的統一政策之下,各地也出臺了相關的政策細化相關措施進行支持。

傳統金融覆蓋不足:我國傳統金融企業發展時間較短,大量的客戶及市場潛力尚未充分挖掘。截止2017年6月,我國信用卡人均持卡量為0.34張,大約為美國的十分之一,同時美國信用卡業務從20世紀50年代就開始發展,將近七十年的發展歷程使得群眾對于信用卡的消費模式產生了普遍的依賴,而我國信用卡大規模發行是在2005年以后,在尚未習慣這一支付模式的背景下,網絡支付和移動支付的便捷性和普遍性吸引了大量用戶。同樣,由于銀行借貸業務尚不能滿足部分群體的需求,也為網絡借貸提供了空間。

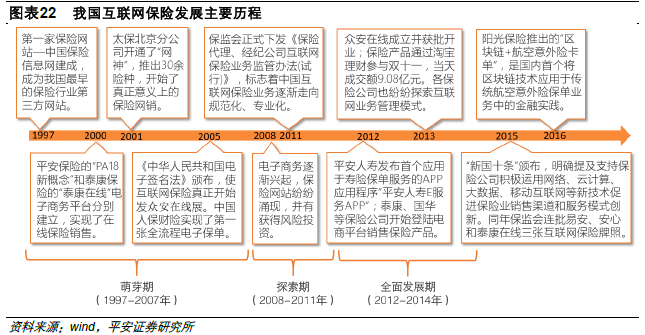

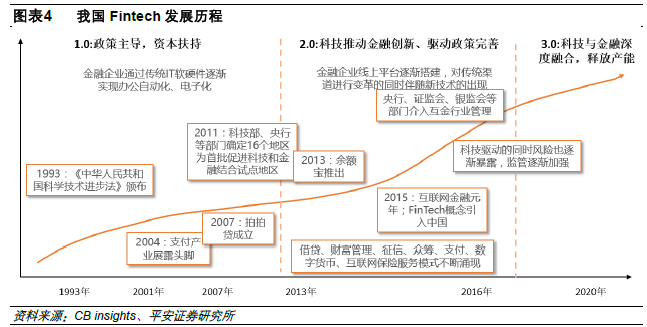

中國后來居上,成為亞洲甚至全球FinTech市場主力。我國在Fintech領域起步相對較晚,并且主要為互聯網金融相關。互聯網金融是科技金融中重要的一部分,近年來中國在互聯網金融方面發展也十分迅猛,主要是由于傳統金融服務供給相對不足,疊加較為包容的監管環境。相比美國而言,我國的FinTech企業發展基本是在近十年甚至近三五年才建立起來的,而美國線下金融體系發展的已經相當成熟,創新金融的成本和市場空間都十分有限,難度也更大,這也是中國在Fintech領取后來居上的很重要原因。