何為現金貸?:小額短期、無抵押貸款。“現金貸”這個名詞近期橫空出世,但遺憾的是,目前市場上對現金貸的定義認識過于模糊。甚至于P2P、網絡小貸、現金貸這幾種業務有何區別與交集,很多人也區分不出來。

監管如何界定現金貸業務。根據銀監會2017 年4 月14 日《關于開展“現金貸”業務活動清理整頓工作的補充說明》指出,目前現金貸業務廣泛存在的業務特征有:1、平臺利率畸高(實際年化利率超過36%)。2、實際放款金額與借款合同金額不符(通過先行扣除利息、手續費、管理費、保證金等金額,變相提高借款利率)。3、無抵押,期限短(借款期限集中在1-30 天)。4、依靠暴利覆蓋風險(行業壞賬率普遍20%以上),暴力催收。

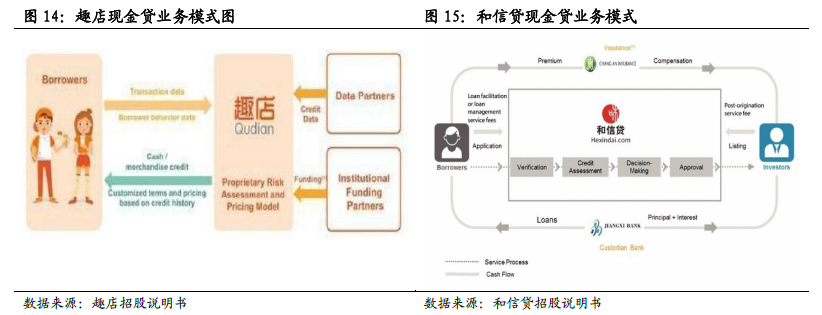

前世今生:消費升級,供給端擴張下的現金貸盛筵。2015 年以來,政策試點范圍擴大,央行開放征信牌照,準入門檻降低等刺激了消費金融市場迅猛發展,現金貸呈現爆炸式增長。2015 年互聯網金融交易規模突破2300 億,增長率達到了1186.2%。其中,趣店自2014年4 月成立以來,經過三年多的穩健運營,截止2017 年第三季度,累積注冊用戶5660 萬,獲得授信的用戶為2360 萬,活躍用戶達750 萬。2014 年貸款總額5.78 億元,到2016 年增長至322.3 億元。宜人貸貸款總額從2014 年的22.3 億增至2016 年的202.8 億元 。致力于服務中產階級消費的和信貸成立四年半,注冊用戶超200 萬。

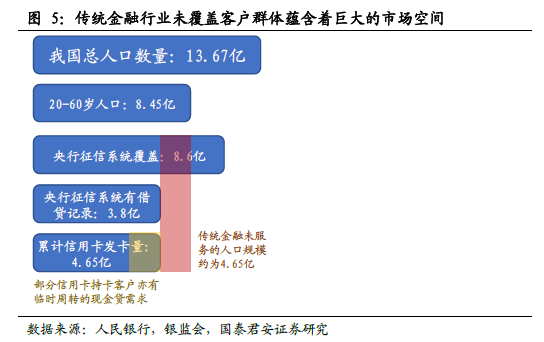

傳統金融業對次級信貸市場覆蓋有限,發展空間巨大。傳統銀行信用卡業務出于風險考慮,發放審批較為嚴格,覆蓋人群較低,信用卡的持有者一般為受過高等教育、信用較高、拖欠風險低的人群。盡管近年來信用卡的發卡量在增加,但是中國人均信用卡持卡量僅為0.31 張,約為美國人均持卡量(2.9 張)的十分之一,信貸需求得不到滿足。

消費升級,超前消費理念滲透率提升。近年來,我國消費規模不斷擴大,消費結構加快升級,消費對經濟增長的貢獻在逐漸增強。隨著居民收入水平的提高,城鄉收入差距的縮小,居民消費能力提高,消費對經濟的拉動作用顯著增強。從2013-2016 年,最終消費對經濟增長的年均貢獻率為55%,高于資本形成貢獻率8.5 個百分點,2017 年前三季度,最終消費支出對國內生產總值增長的貢獻率為64.5%,消費持續作為國民經濟增長的第一驅動力。隨著供給側改革深入推進,中等收入人群的壯大,未來消費仍具有較大的發展空間。以互聯網+引領的新型消費模式也逐漸成為居民的消費常態,2016 年中國網絡零售額達到了5.16 萬億元,同比增長26.2%。其中,實物商品的網絡零售交易總額為4.19 萬億元,同比增長25.6%,比同期社會消費品零售總額增速10.4%高出15.2 個百分點。