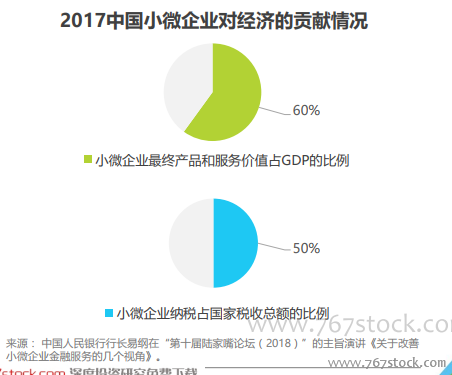

小微企業的經濟貢獻與金融機構對小微的貸款支持不匹配。中國小微企業融資難、融資貴的比較對象是大型企業的融資情況,具體體現是,對比我國小微企業對整體經濟的貢獻情況,金融機構對小微企業融資的支持力度不夠。對于該問題,一組數據可見一斑,央行行長易綱的演講報告中指出,中國小微企業最終產品和服務價值占GDP的比例約60%、納稅占國家稅收總額的比例約50%,而2017年末中國金融機構小微企業貸款余額占企業貸款余額的比例約37.8%,小微企業的經濟貢獻與金融機構對小微企業的貸款支持力度有較大差距。與我國的該情況相對比,日本中小企業(根據日本中小企業劃分標準,日本中小企業的規模與中國的小微企業規模相似)貢獻的GDP比例約50%,而日本國內銀行的企業貸款和貼現中中小企業占比約62%,日本與我國企業融資環境有所不同,但可以看出日本小微企業的經濟貢獻與金融機構對小微企業的貸款支持力度較為相當。

以經濟貢獻測算,貸款空間預計為當前規模的1.6-2.5倍。由于中國小微企業的經濟貢獻與金融機構對小微企業的貸款支持不匹配,小微企業貸款業務尚存在未被滿足的市場空間。以中國小微企業的GDP占比、稅收占比為基準,以中國大中型企業的融資情況為目標,估算金融機構小微企業的貸款空間,預計分別為2017年末實際貸款余額的2.45倍、1.64倍,目前我國金融機構小微企業貸款業務空間較大、發展還尚處早期。

以日本情況測算,我國貸款空間預計約為當前規模的5倍。以日本中小企業從日本國內銀行獲取的貸款和中小企業創造的GDP比例為基準,估算我國金融機構小微企業的貸款空間,預計該空間為2017年末實際貸款余額的4.93倍,此外,以日本中小企業貸款余額占比與中小企業GDP貢獻占比的比值為基準,估算我國金融機構小微企業貸款空間約為實際余額的5.43倍,我國金融機構小微企業貸款業務空間較大、發展尚處早期。