P2P是“Peer to Peer”的簡寫,即為“個人對個人”提供貸款平臺服務的商業模式,是指個人與個人間的小額借貸交易,一般需要借助網絡借貸信息中介機構幫助借貸雙方確立借貸關系并完成相關交易手續。借款者可自行發布借款信息,包括金額、利息、還款方式和時間,實現自助式借款;借出者根據借款人發布的信息,自行決定借出金額,實現自助式借貸。隨著網絡融資規模的增大,網絡融資正成為一股新興融資力量迅速壯大。網絡借貸模式的核心,是互聯網時代的金融脫媒,即摒棄了銀行這一吸存放貸的傳統媒介,建立一個網絡平臺,愿意將閑置資金出借的個人,以及有貸款需要的個人,將信息發布在該平臺上,并自行配對。

中國網絡借貸行業發展歷程分析

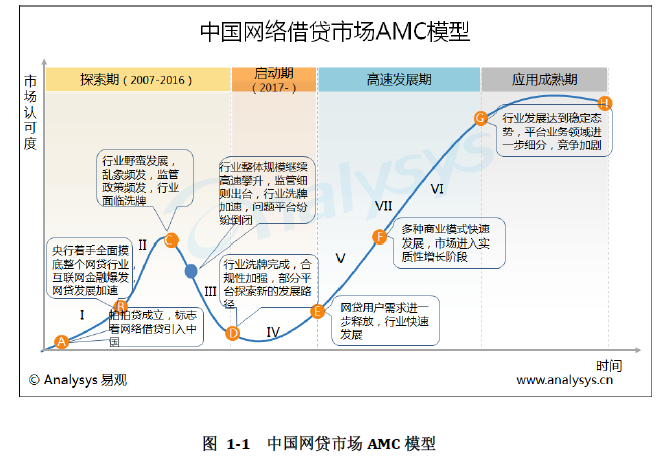

2007年拍拍貸的成立標志著網絡借貸正式進入中國,網絡借貸在中國已經發展了近十年,無論是交易規模還是網貸平臺數量、參與人數等均大幅提升,但從目前整體情況來看,中國網貸行業依然問題重重,依然處于探索階段。Analysys易觀認為中國網貸行業從2007年發展至今仍在不斷探索前行,以網貸行業發生的標志性事件為節點,將截止到目前網貸行業的發展歷程劃分為三個小階段。

第一階段是2007年至2011年的初始探索階段。2007年拍拍貸成立標志著網絡借貸正式進入中國,由于是新生事物,網貸行業在初始發展階段市場認可度較低,網貸平臺數量和交易規模都處于較低水平。并且此階段的網絡借貸多是以仿照國外的信用借款為主,但是我國的個人征信體系尚不健全,網貸平臺對借款人的風控主要集中在線上審核,一旦出現借款人違約就會對投資者的利益造成損害,網貸平臺也很容易出現擠兌、跑路現象。

第二階段是2011年至2014年的高速擴張階段。2012年3月平安系網貸平臺陸金所上線,給初興的網貸市場注入了信心與活力,隨之而來的是2013年網貸市場出現爆發式增長,網貸平臺遍地開花,交易規模成倍增長,2013年被稱之為互聯網金融元年。2014年3月政府工作報告鼓勵互聯網金融健康發展,在政策上給予網貸平臺大力支持,隨后各路資本紛紛進軍網貸市場,其中不乏國資、銀行、上市公司、風投等背景,市場競爭更加激烈。該階段網貸平臺和交易規模都經歷了高速的擴張,但是野蠻增長的背后行業問題凸顯,問題平臺不斷出現并不斷增多,跑路現象不絕于耳。

第三階段是2014年至今的政策頻發、監管力度加大以及行業加速洗牌階段。2014年底美國的網貸平臺Lending Club在紐交所上市,表明國際資本市場對網貸行業的認可。2015年7月央行等十部委下發《關于促進互聯網金融健康發展的指導意見》,明確網貸平臺歸銀監會監管,并且確定網貸平臺的定位為信息中介。2015年9月國務院印發《關于加快構建大眾創業萬眾創新支撐平臺的指導意見》,鼓勵互聯網企業設立網貸平臺。宜人貸赴美上市以及PPmoney借殼掛牌新三板為我國網貸平臺登陸資本市場開啟了先河。 2015年12月28日,《網絡借貸信息中介機構業務活動管理暫行辦法(征求意見稿)》正式出臺,監管政策落地,網貸行業進入規范化發展的道路。在該階段,一方面國家政策頻發鼓勵積極發展互聯網金融,導致P2P網貸平臺的數量進一步激增,網貸行業的交易規模也大幅上升,市場規模達到萬億;另一方面監管力度加大,《網絡借貸信息中介機構業務活動管理暫行辦法(征求意見稿)》出臺,同時行業競爭更加激烈,行業正在面臨洗牌。