加入WTO 促進國內零售業空前發展。自上世紀90 年代開始,隨著國內百貨商場的不斷發展,不斷促進著當時消費者進行消費,而自從2001 年中國加入WTO(世貿組織)之后,商品品種的豐富,更加滿足當時消費者的消費需求,在當時現金支付能夠滿足線下小額交易場景的需求。為了解決線下大額消費場景用現金不便捷的問題,銀行卡線下刷卡支付模式建立。解決當時線下大額消費場景用現金不便捷的問題,自1985 年國家推出銀行卡支付模式,只需用銀行卡在對應銀行POS 機上刷卡,即可完成支付。

上世紀90 年代以來,央行建立了以匯票、支票、本票等票據為主體的支付清算體系。在當時現金支付是主要的支付手段,支票的使用范圍較小,而銀行卡方面以借記卡為主,信用卡使用量較小。銀行匯票和支票是當時使用最普遍的的非現金支付工具,支票主要通過同城清算進行處理,使用的范圍較小,而匯兌,委托收款,托收付等支付方式的使用更為普遍。而在銀行卡方面則主要以借記卡為主,信用卡的使用量較小。

各銀行間沒有統一的支付清算體系,銀行卡線下跨行刷卡消費無法實現。自1985 年中行發行了我國第一張銀行卡“中銀卡”以來,1989 年工行發行“牡丹卡”,1990 年建行發行“龍卡”,1991 年農行發行“金穗卡”,1992 年深發展發行“發展卡”,1993 年交行發行“太平洋卡”,從此,中國逐步進入銀行卡消費時代。但是由于各大銀行各自為政,沒有統一的支付清算體系,城市與城市之間,銀行與銀行之間還是不可以共享一臺POS 機。消費時就可以看到各大商家柜臺擺了幾部不同銀行的POS 機,人們刷卡消費只能在相應銀行的POS 機不同銀行的銀行卡無法進行線下場景的跨行支付。不管是對于消費者還是銀行而言,都十分不便。

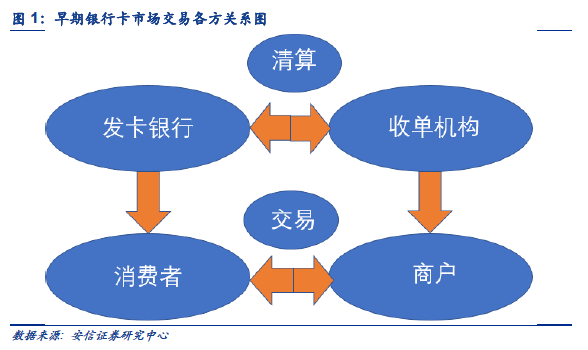

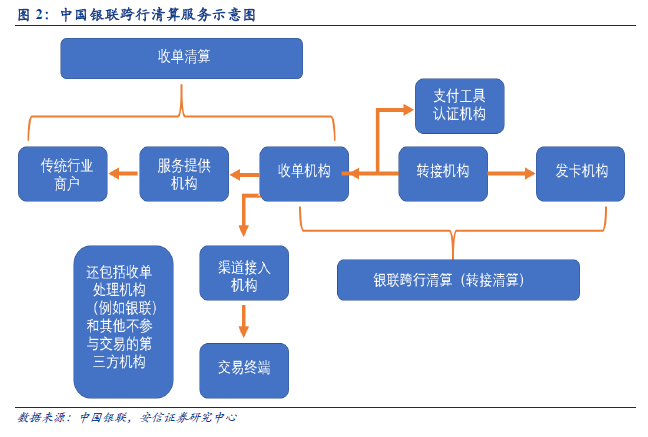

中國銀聯成立,提供線下跨行清算服務,解決了當時銀行卡線下跨行刷卡消費的困境。在中國支付革命的歷程中,中國銀聯率先發力,2002 年中國銀聯成立,針對當時不同銀行之間不能跨行清算的問題,創立了銀聯卡,提供了對于收單機構和發卡機構之間的的跨行清算服務和代替收單機構針對商戶和收單專業化服務機構的收單清算服務。銀聯卡成為了連接不同銀行之間支付清算體系的橋梁。消費者只需擁有一張銀聯卡就能在全國任何擁有POS 機的機構消費。國內的刷卡消費方式,也從之前的城市內部互通,各個銀行的POS 機之間無法兼容,發展到只要擁有帶有銀聯標識的銀行卡就可以在國內任何有POS 機的機構采取刷卡消費。這也標志著國內金融進入了“雙標卡消費時代”。

互聯網發展帶動線上交易場景出現,電子商務時代到來。互聯網在國內得到快速的發展,基于互聯網的線上小額度,大批量交易場景需求開始出現,國內支付行業迎來電子商務時代。隨著互聯網的不斷發展,歐美地區依靠其良好的信用制度,電子商務得到了大力發展。與此同時國內正值“走出去,引進來”的戰略,我國的互聯網也在不斷的發展,互聯網線上交易場景,逐漸得到開發。以“易趣網”、“淘寶網”、“8848”為代表的專注于服務C2C 的電子商務網站,和以騰訊QQ、網易、盛大等為代表的網絡游戲商城和虛擬點券交易逐漸進入廣大網友的視線中。