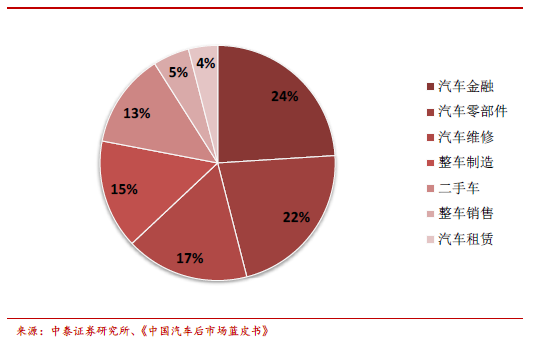

汽車金融與汽車消費場景深度融合,整個產業鏈由資金方、渠道方和其他第三方服務商構成。(1)資金方包括銀行、汽車金融公司、融資租賃公司、金融租賃公司、消費金融公司以及互聯網金融。銀行是最大的資金方,直接提供汽車金融產品給消費者和經銷商之外也為其他機構提供資金。(2)渠道方包括4S 店、二網、二手車商以及汽車電商。汽車交易基本都在線下場景進行,汽車電商也是將線上流量導入線下場景,最終交易在線下完成。由于汽車金融行業渠道為王,資金方必須和渠道方合作或者自建渠道才能為消費者提供金融服務。(3)第三方服務包括汽車金融服務提供商(SP),資產管理服務商,評估公司,征信機構,催收機構,GPS 提供商等。

傳統零售渠道發展不平衡。現有的新車流通路徑是從主機廠到授權經銷商(4S 店),一二線及部分三線城市的消費者直接去所在地的4S 店購車,店員會推薦銀行和汽車金融公司的金融產品。目前全國約有27000家4S 店。在三四五六線城市和農村市場,主要由二網等下游非授權經銷商提供服務,車源來自于4S 店或者相互調車。登記在冊的二網車商有5-6 萬家,而實際上數量超過10 萬家。二網的金融服務缺乏穩定性,少數銀行下沉到二網,大部分資金由第三方金融平臺和民間借貸提供。

二手車渠道改造空間大。二手車的流通路徑:大部分消費者將車賣給4S店,4S 店再批發給二手車商,二手車商通常在二手車交易市場設立店面,消費者可以去二手車交易市場或者獨立的二手車商門店購買二手車。二手車市場非常分散,行業中存在大量的車販子倒賣二手車,普遍的交易模式是C2B2B2C,直接C2C 交易的占比極低,交易雙方的信任和交易效率問題很難解決,即使在海外成熟的汽車流通市場,C2C 交易的比例也較低,只有最便宜的車會通過這種方式交易。

渠道的終極形式:車輛的全生命周期和車主的服務閉環。展望未來,新車和二手車的渠道界限會完全打破,每個車商都是綜合車商,業務覆蓋新車銷售、二手車銷售、二手車回收、汽車租賃、汽車報廢處置、金融服務以及汽車后市場服務,覆蓋車輛的全生命周期。對于消費者來說,可實現買車、保養維修、保險、置換的一站式服務。

發展歷史:銀行→廠商金融→群雄逐鹿。1998 年《汽車消費貸款管理辦法》出臺,當時只有銀行提供汽車金融服務,2002-2003 市場經歷了第一輪快速增長期,當時采用車貸履約險的模式,由于銀行缺乏針對汽車行業的風控體系,造成壞賬率上升,2004 年3 月保監會叫停車貸險,銀行開始大幅收縮汽車貸款業務,導致汽車金融滲透率連續4 年回落。