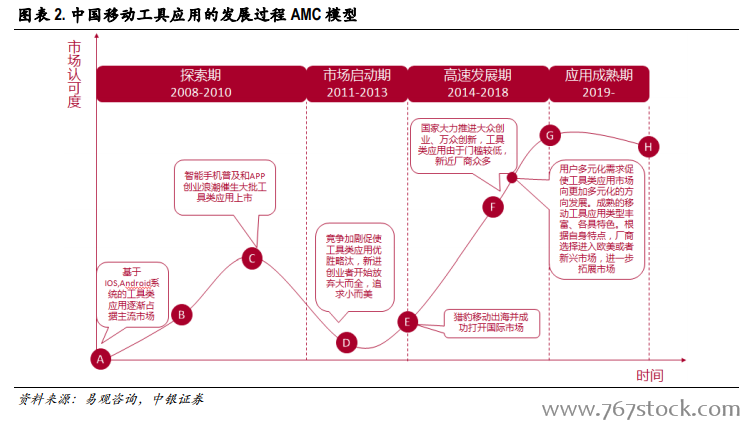

國內移動工具應用市場目前已逐漸進入成熟發展階段。社會環境方面,中國互聯網行業的人口紅利已經基本見頂。截至 2017 年底,國內網民數量已經達到7.7 億人,網絡普及率達到 55.8%,手機網民的占比已經達到 97.5%。自 2010 年以來,國內網民同比增速已經從 19%下滑至 5.6%并趨于穩定。根據易觀數據顯示,2017 年國內移動工具應用的覆蓋用戶達到 8.6 億人,比 2016 年同比增長 3.61%,預計到 2020 年將達到 9 億人。無論是網民總量還是覆蓋用戶數量變化都說明國內移動工具市場已經進入了用戶存量發展階段。

國內移動應用企業出海腳步在近年來逐漸加快。除了互聯網人口紅利的消失,國內互聯網行業近年來規模馬太效應更加明顯,市場集中度進一步提升。網絡廣告是互聯網行業最重要的收入來源之一,數據顯示,2017 年國內互聯網廣告市場規模達到 3,010 億元,同比增長 17.94%,BAT 三巨頭廣告收入總額在 2017 年已經超過 2,100 億元,占比從 2015年的 65%提升至 70%。行業集中度的持續提升,大型互聯網企業在各個垂直領域的滲透也進一步壓縮了中小移動應用企業在國內發展的空間。

移動工具類應用始終是最具有出海價值的應用產品之一。移動工具類應用在出海布局方面擁有很多不可比擬的優勢。首先,系統工具應用在中低端手機市場和通信欠發達地區具有一定的“剛需”屬性。當前國內通信網絡領先大部分發展中國家及地區如印度、東南亞、拉美等 3-5 年,這些國家受制于手機手機卡頓、流暢度差、電池續航能力差、緩存垃圾消耗內存等痛點,對清理和安全類應用軟件有較強的需求。根據 QuestMobile 最新數據顯示,系統工具應用仍然是國內使用時長最高的幾個細分應用類別,因此可以預見,國外用戶在系統工具方面擁有更高的使用時長。