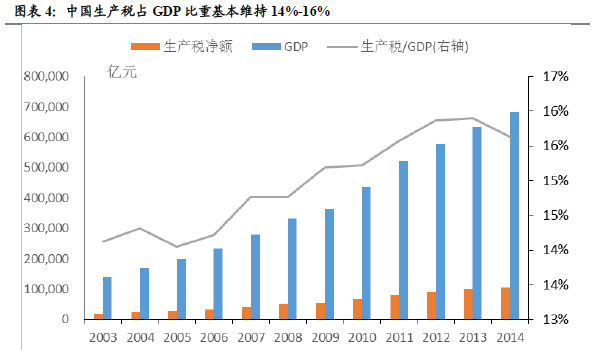

中國中央政府稅負較低而企業生產稅負偏高:中國中央政府稅負低于世界平均水平,而企業生產所承擔的稅負則普遍高于世界主要經濟體。也就是說,中國企業每一單位的產出需要支付更多的稅金,企業的利潤空間被壓縮,從長遠來看不利于企業自身發展和行業全球范圍內競爭的。

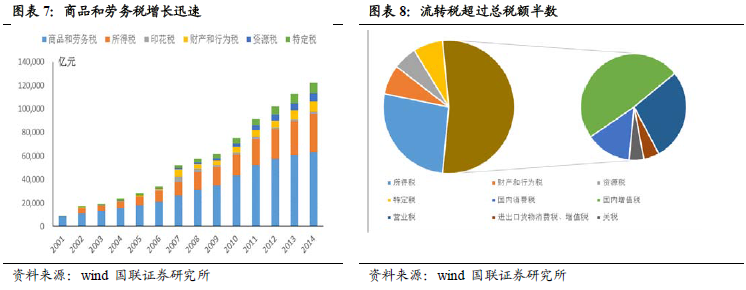

稅制以流轉稅為主,企業為承擔主體:我國稅收超過50%部分由流轉稅貢獻,美國80%以上的稅收來自財產稅類,日本稅制基本以個人所得稅、公司稅和消費稅三分天下。三種稅制各有利弊,有歷史和政治制度的原因,總體來說我國稅收側重于流轉稅而弱化所得稅是導致企業生產稅負較重的重要原因之一。

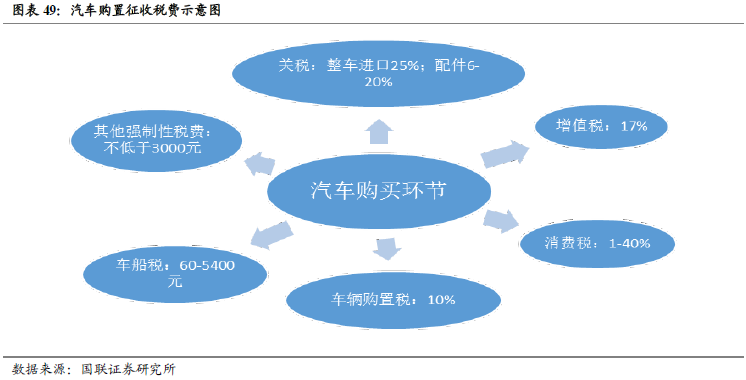

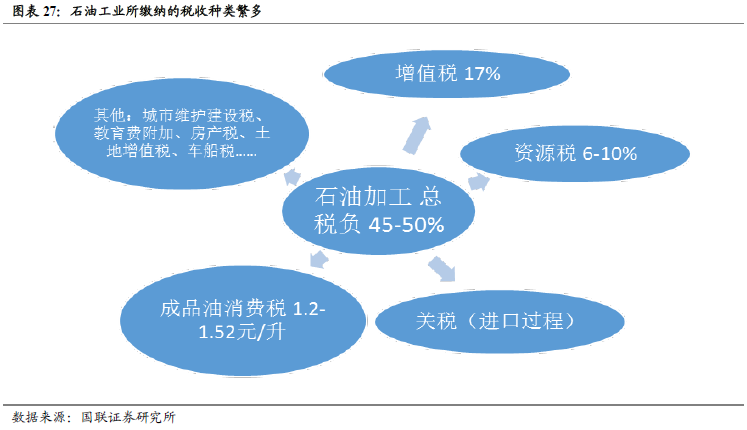

行業稅負影響景氣度,核心產品價格因此走高:石油加工業生產稅負主要以增值稅和資源稅為主,成品油消費稅多次上調,行業總稅率約為45%-50%。批發零售行業利潤率不高,景氣度下滑,如進口化妝品單位售價稅率約為50%,大幅超過國外零售價,導致大量需求轉移向境外。房地產從取得土地、設計開發和銷售三個階段涉及多個主體多項稅費項目的繳納,給行業去庫存造成壓力。汽車進口部分支付66%稅金,購買過程繳納汽車購置稅、車船稅等費目,使得普遍國內汽車售價高于國外平均價格40%左右。