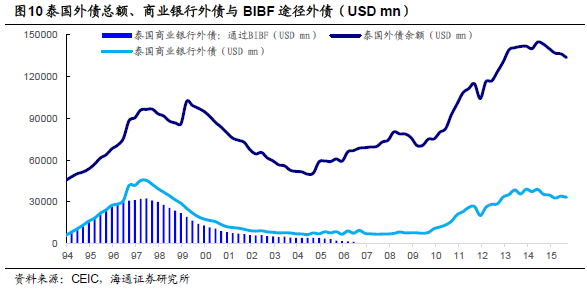

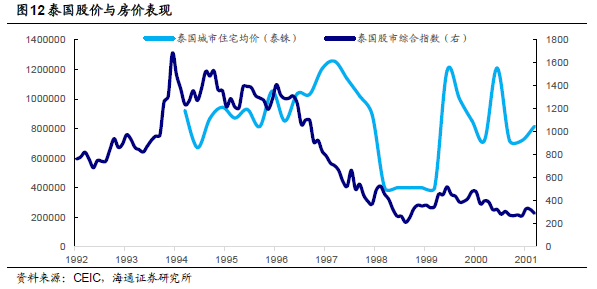

泰國:經濟與金融脆弱性的綜合體。直至97 年危機爆發前,90 年代的泰國都稱得上是新興市場的模范生。然而,高增長背景下,泰國在實體和金融領域已經呈現出極高的脆弱性,表現在五個方面:1)經常賬戶逆差擴大,國際收支脆弱。危機之前,伴隨制造業升級,泰國出口快速增長,但經常賬戶并未改善,逆差進一步擴大至GDP 的8%以上。2)匯率盯住美元,出口競爭力受損。美國94 年重啟加息周期,固定匯率令泰銖被動升值,日元95-97 年貶值34%,進一步削弱泰國出口競爭力。3)大規模舉借外債,彌補經常賬戶赤字。泰國在90 年代初推行資本賬戶開放,外債規模迅速增加,96 年底外債與外儲之比超過3 倍,其中短債占比超過1 倍,流動性風險驟升。4)銀行業激進開放,資本外逃存隱患。泰國90 年代初推出“曼谷國際金融便利(BIBF)”,97 年中銀行業借入外債達全部外債的47%,且多為短債,為日后資本快速外逃埋下隱患。5)資產泡沫破裂,加劇銀行業損失。銀行信貸推高泰國股價房價,96 年、97 年起,股價房價相繼崩潰,成為危機的導火索,并加劇銀行業資產損失和貨幣緊縮。

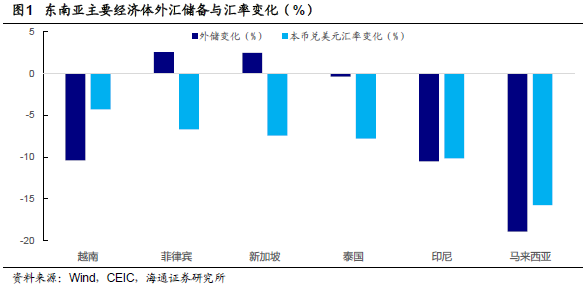

危機的傳導:脆弱性的影子。97 年7 月泰國爆發危機后,迅速傳導至馬來西亞、印尼和韓國等國家,這些經濟體身上,都有泰國脆弱性的影子:馬來西亞開放度極高的股票市場吸引了大量短期外資流入,96 年底外資持股余額達到外儲的1.12 倍,終于釀成危機。印尼依靠大規模舉借外債來維持國際收支的脆弱平衡,96 年總外債和短期外債分別達到外儲的7 倍和2 倍,高額外債主要由政府和企業舉借。韓國外儲稀少,國際收支脆弱,但放松金融體系短期資本流入令銀行業短期外債達到外儲的2 倍(97 年6 月),最終不堪重負,韓元3 個月內貶值46%。