美國注冊制體系是以完備的法律體系為基礎。 1933 年的“證券法”明確規定,信息披露是股票發行登記制度的基礎。對股票發行和公開上市的監督和監管屬于聯邦政府、州政府和自律協會的職權范圍。這三個層次管理了注冊系統的有效運作,為系統提供了制度保障和法律基礎。

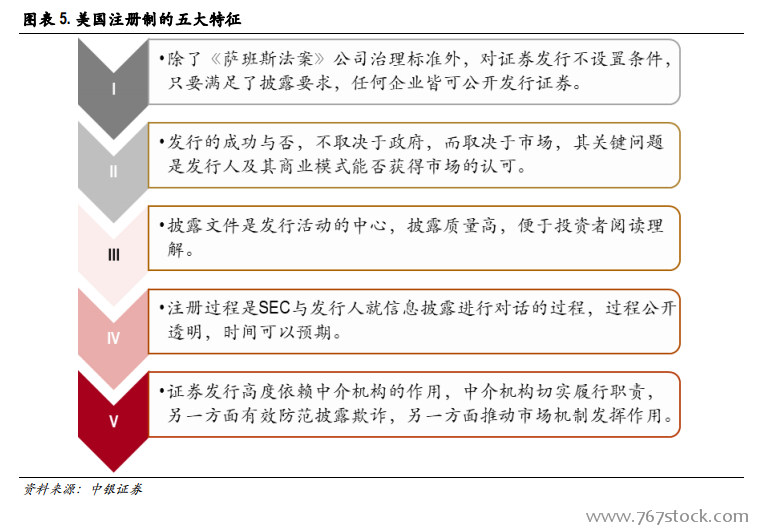

美國聯邦法規與州證券監管的協調。《證券法修正案》解決了聯邦和州管轄權重疊的一些問題。例如,根據《證券法》,雖然一部分免于聯邦注冊的股票發行也可以免于州注冊,但一般情況下免于在聯邦注冊的股票發行仍需要在相關州注冊。這是因為股票發行的對象往往是不資深的投資者。此外,1956 年的《證券法》已被 36 個州采用,并承認紐約證券交易所,美國證券交易所,中西部證券交易所或其他證券交易所免除在相關州的注冊義務。后來,一些州將納斯達克全球精選市場和芝加哥期權交易所納入了注冊豁免范圍。事實上,美國聯邦證券法采取“信息披露模式”,SEC 只關注信息披露質量,不判斷證券價值;州法并非一律要求實質性審核,往往提供多種審核模式,而擬在全國性證券交易所上市的證券作為“聯邦覆蓋證券”,其發行由聯邦獨立進行排他性審核。

美國注冊制分三種類型。美國各州都有自己的證券監管機構,這些機構屬于州證券交易委員會或作為州金融服務監管機 構的一個部門,其名稱各異,如加利福尼亞州稱之為企業管理部,而德 克薩斯州則稱為證券理事會,主要負責依藍天法之規定對本州范圍內的證券發行和交易活動進行監管。各州藍天法的內容差異較大,依其對證券發行注冊方式的不同規定,可以粗略劃分為三種類型:通知注冊型、協調注冊型、審查注冊型。