轉型必經之痛:價格戰。傭金率下滑是傭金制度變革的必經過程。1975年美國證券市場傭金制度的改革引發了世界各大證券市場傭金制度的相繼變革,其直接的結果是傭金率的下滑,經紀業務盈利能力下降。國內從1990年滬深證券交易所成立至2002年5月,一直實行固定傭金制度。直到2002年5月,國內證券交易傭金實現了從固定傭金制向浮動傭金制的轉變,真正的市場化才拉開序幕。

傭金率持續下行倒逼轉型。目前,國內的交易傭金仍以2002年頒布的《關于調整證券交易傭金收取標準的通知》為準,規定了證券公司向客戶收取的傭金(包括代收的證券交易監管費和經手費等)不得高于證券交易金額的3‰,也不得低于代收的證券交易監管費和證券交易所手續費(即通常所說的交易規費)。

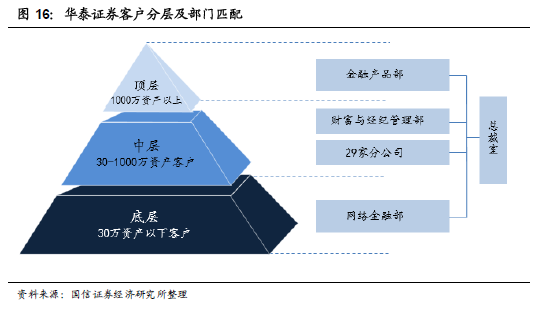

存量市場中更加聚焦客戶服務。增量客戶放緩,行業競爭更加聚焦“存量市場”。一方面,從當前市場投資者的開戶時點來看,2007年以前進入市場的投資者占比24.93%;牛市期間(2007、2009、2014 和2015 年)開戶的投資者占比42.42%;其余的時間段中開戶的投資者占比32.66%。另一方面,證券行業新增投資者數量與上證指數走勢高度相關,在市場風險偏好沒有明顯提升下,新增投資者數量放緩,行業更加聚焦“存量市場”。如何更好的服務存量客戶,進行存量客戶的二次開發,將成為券商經紀業務展業的重要方向。