我們認為資管新規不但推動資管業務開啟新時代,還將重塑我國金融市場和金融文化,深刻改變金融業未來格局。隨著新規的全面落地,大部分通道業務將逐步萎縮,非標資產投資嚴格受限,資管產品形態和市場風險偏好將得以改變。不同機構之間未來發展將進一步分化,一些中小金融機構將面臨較大挑戰,而有著優秀投資和管理能力的金融機構將獲得更多競爭優勢。“吹盡狂沙始到金”,這一調整和變革的過程,正是我國金融市場、金融機構、金融消費者共同成長并走向成熟的過程。

創新大會奠定券商資管業務地位,業務飛速發展。我國券商資產管理業務的創新歷程是伴隨著金融市場的發展、資管業務的發展以及監管政策的變遷而不斷推進的。2005 年在股市進行大規模擴容的背景下,投資者群體的快速發展與市場的低迷形成了鮮明的反差。為吸引客戶以推動經紀業務的發展,券商推出了代客理財形式的資產管理業務。2012 年創新大會后,出臺了一系列鼓勵資管發展的政策。《關于推進證券公司改革開放、創新發展的思路與措施》提出了支持券商創新發展的十一大方針政策,包括提高證券公司理財類產品創新能力,加快新產品新業務創新進程,放寬業務范圍和投資方式限制等內容。此次券商創新大會為證券行業創新發展奠定了基調,此后推出的《證券公司客戶資產管理業務管理辦法》和《證券投資基金管理公司子公司管理暫行規定》標志著資管行業飛速發展的開端。

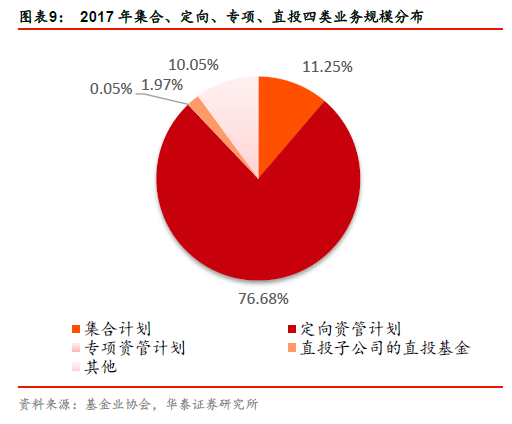

創新大會后券商資管產品可投資范圍的顯著擴容,增加了非標產品的投資區間,為此后通道業務的大發展奠定基礎。券商資管實行以凈資本為核心的監管指標體系,而信托開展同樣業務對凈資本消耗數倍于券商資管,因此券商資管相較于傳統的信托通道成本更為低廉。對凈資本的寬松要求使得券商資管得以通過價格戰搶占通道業務市場,迅速做大規模。2012—2017 年券商資管AUM 從1.3 萬億元提升至16.9 萬億元,復合增速18%。集合資產規模從2014 年的0.66 萬億元提升至2.1 萬億元,定向資管規模從2014 年的7.3 萬億元提升至14.4 萬億元。

2016 年以來重磅監管政策頻出,旨在規范行業亂象。2016 年8 月資管業務“八條底線”修訂,2017 年年初銀行監管組合拳明確金融機構不得為其他金融機構的資產管理產品提供規避投資范圍、杠桿約束等監管要求的通道服務。監管層一系列監管措施方向明確,即通過資管產品去通道、去嵌套引導資金服務實體經濟。資產管理業務有利于市場多樣化的資源配置模式,通過發行資管產品對接資金和資產,能更加靈活地滿足資金和資產雙方的收益和風險管理需求,整體上擴大資源配置渠道,提供市場資源配置的效率。我們認為2013 年以來理財業務雖迅速擴張,但主要為同業鏈條嵌套導致資金在金融體系空轉,拉長了企業融資鏈條,使資金難以有效流入實體經濟。2018 年4 月27 日,一行兩會一局聯合發布《關于規范金融機構資產管理業務的指導意見》,百萬億元資管業務的監管靴子落地。資管新規延續了監管層此前消除多層嵌套、去通道、降杠桿的監管思路,并明確業務準備金計提要求。我們認為隨著券商資管“去通道”化趨勢的持續,將推動券商提升主動管理能力,回歸資管業務本源,提升產品競爭力。

風控新規下杠桿優勢消失,增大通道業務壓力。2016 年6 月證監會出臺《關于修改<證券公司風險控制指標管理辦法>的決定》。對風險覆蓋率、資本杠桿率、流動性覆蓋率及凈穩定資金率四個核心指標進行規定,明確4 個核心指標是證券公司必須持續符合的風險監管標準(風險覆蓋率≥100%、資本杠桿率≥8%、流動性覆蓋率≥100%、凈穩定資金率≥100%)。資管業務按一定比例計入風險資本,比例變動或資管規模變動都會影響風險資本,從而改變對凈資本的消耗。同時資本杠桿率通過將表外資產納入監管,對資管業務的開展形成了限制。資本杠桿率的分母中,資產管理業務規模以 0.2%的比例計入(此前表外資產不計入),不區分資管產品類型,對凈資本提出要求。