證券業務的多元化發展路徑。1975 年傭金費率自由化后,經紀業務競爭加劇,投行之間價格戰愈打愈烈,美國投資銀行開始在業務多元化上進行探索。70-80 年代間,恰逢金融學理論迎來新的發展,帶動證券衍生品相關業務緩緩起步,并成為投資銀行新的發展方向。大型投資銀行開始加大對交易做市業務的投入。交易做市模式需要雄厚的資本以實現大規模證券持倉為基礎,大型投行紛紛尋求上市或并購完成資本金積累,并同時放大財務杠桿,進一步擴大資金規模。衍生品業務在不斷增加對資金消耗需求的同時,產品設計結構也越來越復雜,對金融專業能力的要求不斷提高。隨著衍生品市場的繁榮,大型綜合性投資銀行的業務模式完成了從銷售驅動向資本規模與金融專業能力雙輪驅動的轉變。資本規模以及金融專業能力的提升,增強了投行金融服務能力。從企業融資端到機構投資端的業務鏈在融入了結構化融資、資本中介、投研服務、交易做市、風險管理等環節后更加流暢,形成了有機統一的綜合金融業務體系。在此期間,美國于 1999 年通過了《金融服務現代化法案》,重新允許商業銀行與投資銀行業務混業經營。以資本規模見長的商業銀行進入證券行業,以及投資銀行開展信貸業務,更加推動了大型綜合性投資銀行向多元化業務發展模式的轉變。

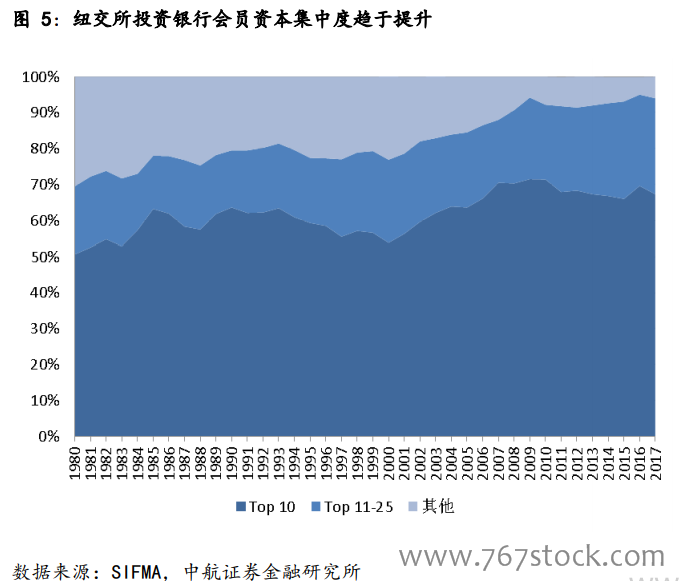

寡頭壟斷競爭格局下的美國證券行業分化。2008 年次貸危機爆發,美國大型投行因其高杠桿業務的運作模式積累了巨大的風險敞口,美國第五大投行貝爾斯登被摩根大通收購,雷曼兄弟宣布破產,高盛和摩根士丹利改為銀行控股公司,美國投資銀行業遭受了災難性的打擊。金融危機后,高杠桿的下降以及美國證券行業業務模式的轉變加劇了美國證券行業的分化。資本規模和金融專業能力作為關鍵因素,決定了投行綜合金融業務競爭力的高低。隨著行業競爭日趨激烈,大型投行競爭優勢突出,頭部效應顯著,證券行業集中度持續攀升,擠壓中小型投行生存空間。投資銀行業逐漸形成大型綜合投行和中小型投行并存的寡頭壟斷競爭格局。現今,大型投行憑借其雄厚的資本實力,一般以綜合性發展為主,中小型投行往往走專業化的精品路線,針對某一細分領域提供特色化服務,在規模龐大的美國資本市場亦占有一席之地,例如:摩根斯坦利和高盛作為老牌大型綜合性投資銀行,各項業務全面發展;Stifel 在中小規模全能型投行項目領域有突出表現,并建立起規模與之適應的綜合業務體系;嘉信理財為財富管理專業化證券公司;TD Ameritrade 和Interactive Brokers 為專業經紀商;Evercore 為專攻并購交易財務顧問的專業化證券公司。

美國中小券商精品投行的并購數量不斷增加。近幾年以來,受多方面利好因素催化,銀行、證券、投資管理、產業資本等金融并購交易增加勢頭顯著。宏觀層面的催化劑包括經濟改善,股市持續上升。政治層面,美國共和黨執政,市場預期新內閣放松金融服務業監管,也助長了資本市場并購的熱情。行業層面,大型投行市場占有率下降,客戶偏好變化為中小券商提供了機遇。2000-2008 年美國投資銀行業集中度不斷提升。2008 年,大型投行業務市場占有率達到頂點 78%。2008 年金融風暴之后,大型投行破產與政府救助引發市場對傳統投資銀行服務與交易之間潛在沖突的關注。部分并購客戶轉向獨立投行并購顧問,這助推了精品投行等中小券商的崛起,精品投行承銷費用的收入份額迅速擴大。同時精品投行之間的競爭日趨激烈,而中小投行實現市場占有率增長的最快途徑是通過對外收購。由于投資銀行業務是券商輕資產的明星業務,美國中小券商紛紛尋求可購買的投行業務,通過外延并購搶占份額、提升估值、做大做強。最近一年,美國市場中小投行間并購活躍,大和證券集團,Capstone Partners LLC和KeyBanc等中小投行紛紛收購了與其互補的投資銀行業務。