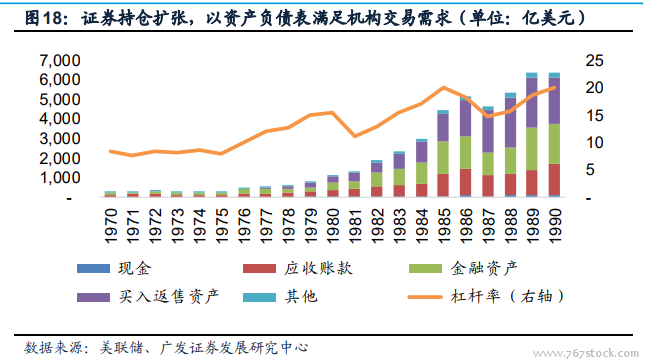

杠桿率提升與政策和業務掛鉤,國內還有很長一段路要走。從美國來看,機構業務分為資本中介和風險中介(機構交易)兩類業務,其中資本中介業務是大型投行參與國際影子銀行體系的重要工具,通過客戶抵押物重復抵押,投行為金融市場創造大量流動性;機構交易業務主要是投行利用自身資產負債表為客戶交易提供流動性,做市的產品多在場外市場交易。機構業務是重資產業務,規模效應顯著,除非受到監管約束,強者恒強格局不會改變。

商業模式從同質化到差異化,國內正蹣跚起步。美國投行40年發展歷程中,我們可以發現,最核心的主線是通過資本中介業務提升杠桿,再利用杠桿在風險中介業務上獲利,國內耳熟能詳的原五大投行概不例外。但是,也有差異化定位,比如80年代紅極一時的垃圾債大王德崇證券,又如折扣券商轉型財富管理平臺的嘉信理財。另外,美國資管行業有著客戶-財富管理-投資管理的價值鏈,投資管理機構創設產品,并通過財富管理渠道向客戶銷售,投行主要通過下屬財富管理部門為客戶提供投資咨詢、銷售資管產品。從財富管理商業模式看,為滿足不同客群的理財需求,行業逐漸分化出智能投顧、折扣券商、中小投行/注冊顧問、大型投行、私人銀行等不同的商業模式。

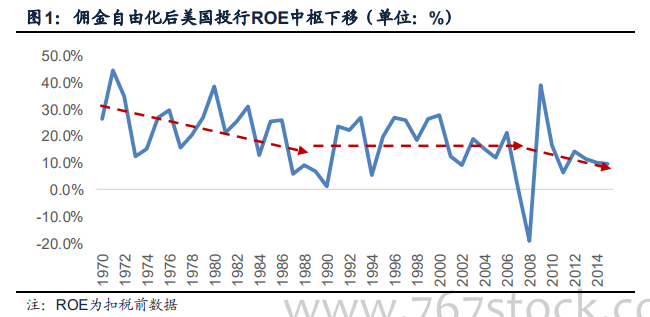

商業模式對投行的盈利和估值有重大影響。美國投行經歷了資產由輕變重的過程,PB估值下中樞下移。1990-2008年,投行采用重資產高杠桿的經營模式,ROE中樞14.9%,PB約1.7倍;2008年金融危機后投資者意識到高杠桿風險,杠桿降低PB回落至1.0倍。