繞不開的“大”經紀

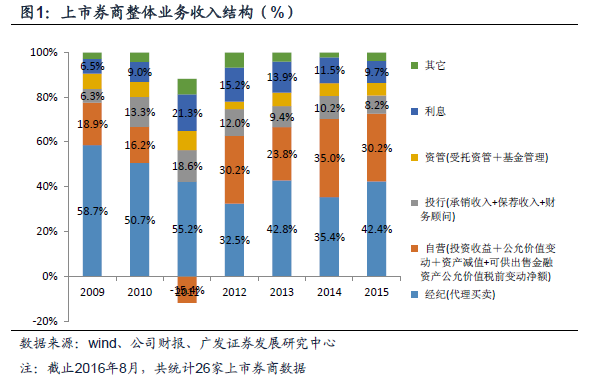

目前國內券商的主營收入仍然以經紀業務為主,雖然其占比持續下降,但主要是因為傭金率持續下行(公開數據顯示,行業平均傭金率從2009 年的0.17%下滑至2015 年的0.059%),兩融業務等創新業務的快速發展以及成交量波動。但總體而言,經紀業務收入占比繼續下滑的空間縮小,行業業務結構相對穩定。截止2015 年,行業經紀業務占比42.4%,占比較2009年下降16.3%,但收入卻增長51.53%。這主要是因為2015 年全年成交量較高,以量補價的效果顯現。而無論市場如何波動,經紀業務作為券商的主心骨,一直是券商業績的晴雨表。對比券商歷年業績,“靠天吃飯”的特點仍然凸顯,券商業績與市場成交量關系較大。需要注意的是,相對于其他主營業務,經紀業務具備低風險高回報的潛質,這是其他業務所不具有的。

提升傭金的可能性分析

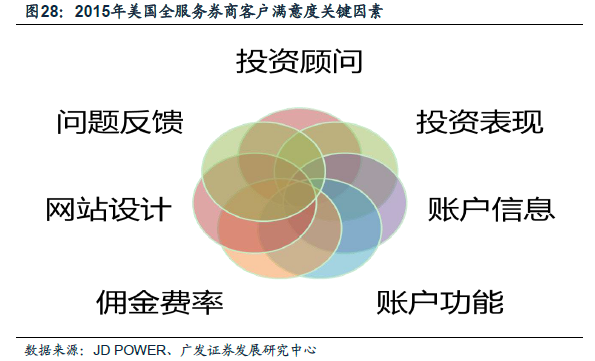

目前市場一致預期未來A 股市場的特征多為機構化和去散戶化。然而值得思考的是,A 股客戶一直以來仍以散戶居多,并且這一趨勢在未來是否會向機構化轉型,仍需時間考察。就目前情形來看,A 股市場要想實現機構化仍然任重道遠。其中一個重要的條件是A 股市場的國際化程度尚未能支撐以機構為主的市場。相對而言,比中產階級更富有的高凈值客戶更加追求服務質量——對于券商服務更多體現在投資建議和理財顧問等方面。遺憾的是,目前全行業的投資顧問都很難實現對客戶群體的全面覆蓋。僅以高凈值客戶而論,考慮一般滬深兩市開戶,市值反映的高凈值人群接近70 萬,但全行業目前取得執照的投資顧問人數僅僅35174 人。未來我國投資者伴隨投資資產增長,對于券商服務的滿意度可能將不再以傭金為主。參考美國全服務型券商的客戶滿意度,傭金已不再是最大的因素,取而代之的是投顧能力,投資表現等更加能為客戶帶來高附加值的服務。

消費升級和金融服務的優質優價

隨著人民可支配收入的增長,中國即將步入中產階級陷阱的聲音不絕于耳。可以看到的是,當前人民在一些消費領域已經出現了較為明顯的消費升級現象。然而證券行業作為典型的知識密集型行業,在一些傳統消費領域轉型升級之時,卻依然以價格戰這一略顯單調的模式尋求市場競爭力。在供給側改革的大背景下,國內券商服務能力的優質優價尚未體現。