美國資管行業已進入成熟期,新型商業模式層出不窮。根據IBIS World,2013 至2018 年美國資產管理行業營收預計實現年均增長2%,低于美國GDP 的增速。美國資管業的AUM 增速呈現周期化的特征,產品結構深度調整,業內公司在產品、投研、費率等方面進行激烈競爭,由此衍生出了眾多差異化的發展策略和商業模式。

美國擁有全球最先進的投行資管機構。20 世紀70 年代以來,富裕人群和高凈值人群的理財需求日漸旺盛,美國先進銀行及保險公司紛紛通過收購、設立資產管理機構等形式大力發展資產管理業務,全球資產管理市場逐步形成了以美國為主導的競爭格局。截至2017 年末,全球資管規模排名前30 名的資管機構中,來自美國的資管機構占18 席,管理資產規模約34.04 萬億元,占比67%,其中摩根大通(第7 名)、摩根士丹利(第15 名)和高盛集團(第18 名)等投資銀行系資管機構名列前茅。

中國券商資管需要轉型方向。資管新規落地后,我國券商資管業務步入了轉型的關鍵階段,以通道業務為主的盈利模式將逐步退出歷史舞臺,夯實主動管理能力成為唯一出路,但證券業在主動管理能力的培育方式上尚無定論。本文將對美國投行資管的商業模式做系統性概述,歸納中美投行資管的差異之處,以期為我國券商資管業務的主動管理轉型提供借鑒。

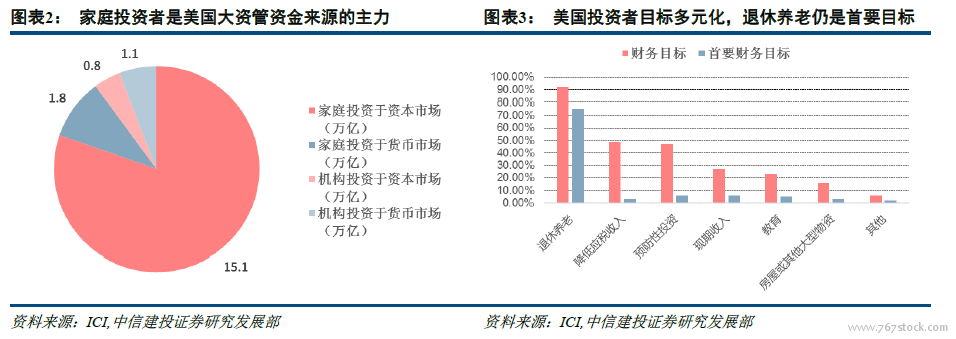

美國大資管的主要資金來源是家庭投資者,退休養老是首要目標。以共同基金為例,2017 年美國家庭投資者持有共同基金占共同基金凈值的89.89%,主要是通過個人退休賬戶(IRAs)、設定提存計劃(DC Plan)等間接持有共同基金,退休養老是主要的投資目標。美國個人養老資金兼具來源穩定性和資金積累長期性,為專業資管機構提供了長期穩定的市場需求,養老資金積累與增值、資管機構的發展和資本市場的發展已形成了良好的相互推動效應。

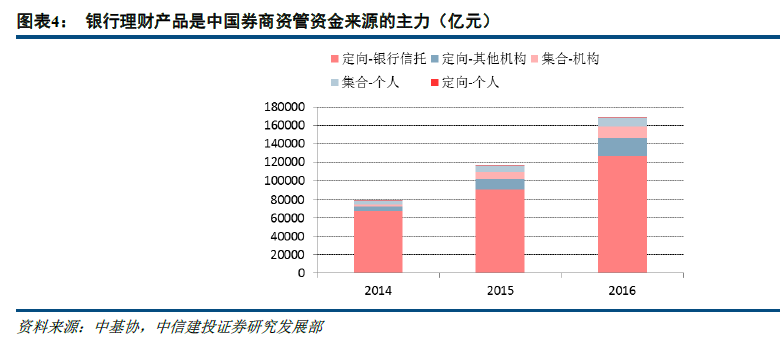

中國券商資管的主要資金來源是銀行理財產品,監管套利是首要目標。近年來,我國商業銀行受資本充足率、風險指標以及各類指導意見的約束,既無法投向部分高收益率、低風險的企業,又難以投向低等級的高收益債券,因而有了尋求外部投資通道的動機。在此基礎上,券商與商業銀行一拍即合,以“銀證合作”和“銀證信合作”為代表的通道資管業務開啟了高速增長的進程。截至2016 年末,券商定向資管中來源于銀行、信托的資金合計12.68 萬億元,占券商資管規模的72.13%;券商集合和定向資管中來源于個人投資者的資金合計0.98萬億元,僅占券商資管規模的5.59%。隨著國內金融脫媒進程的深化和理財意識的普及,居民理財需求將穩步提升,為券商資管帶來更長期的資金和更多樣化的收益需求,券商資管的客戶結構將加速向多元化改變。