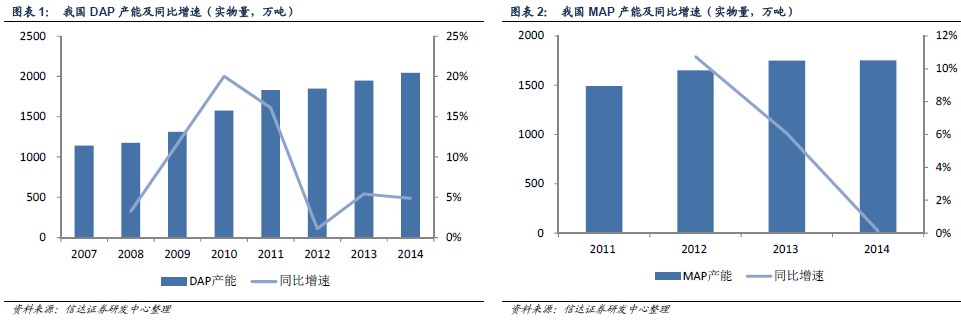

與 2009-2011 年磷肥企業的不斷擴張相比,2012 年以來磷肥企業的擴張速度明顯減慢,產能過剩帶來的行業虧損、利潤大幅下滑、企業長時間停車等已使大多數磷肥企業喪失了擴張的沖動。雖然據2014 版《石化行業產能過剩預警報告》統計,我國目前在建磷銨產能約83 萬噸,規劃產能超過200 萬噸(主要分布在貴州、四川和湖北部分新發現磷礦資源的地區),但由于近兩年行業形勢惡化,磷肥產能擴張實質進展緩慢。2014 年,我國磷酸二銨產能約為2045 萬噸,較2013 年的1950 萬噸增長5%,磷酸一銨產能約為1752 萬噸,較2013 年的1750 萬噸無明顯增長。未來,在環保以及企業效益的雙重壓力下,我國磷肥企業停產、轉產將增多,新增產能與淘汰產能并存,總產能或將有所縮減。

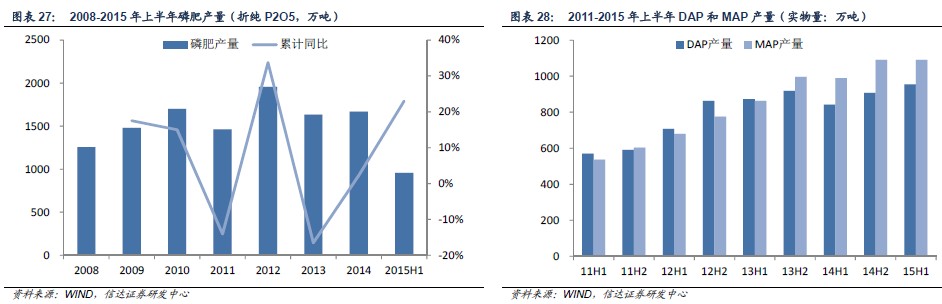

其中,2014 年我國DAP 的表觀消費量約為1068 萬噸實物量,同比下降6.98%,產量微增的同時出口量大幅增長,國內資源量減少,MAP 的表觀消費量約為861 萬噸實物量,由于2014 年我國NPK 復(混)肥產量增長9.1%,使MAP 表觀消費量同比基本持平。

2015 年我國磷肥出口關稅政策進一步調整,取消淡旺季差別,實行全年統一關稅100 元/噸,這使得上半年我國磷肥出口量大幅增長。2015 年1-6 月,我國出口磷酸一銨(實物量)139.25 萬噸,與2014 年同期59.61 萬噸相比,增長了134%;出口磷酸二銨(實物量)282.34 萬噸,與2014 年同期127.25 萬噸相比,增加了122%。在2014 年出口基數較高的情況下,2015年上半年DAP和MAP 出口量繼續實現翻番增長,二者合計出口量達到421.59 萬噸,較上年同期增加了235 萬噸。