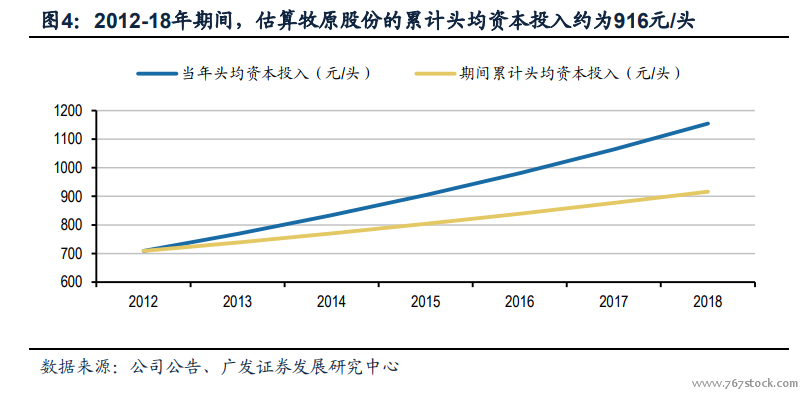

頭均資本投入=計劃(固定資產)投資總額÷對應產能。需要注意的是,通過該公式我們僅能得到當年項目的頭均資本投入,由于公司現有產能是持續建設后的累計值,我們需要獲得每年新建項目的頭均資本投入,而后取其平均值,方可使用。

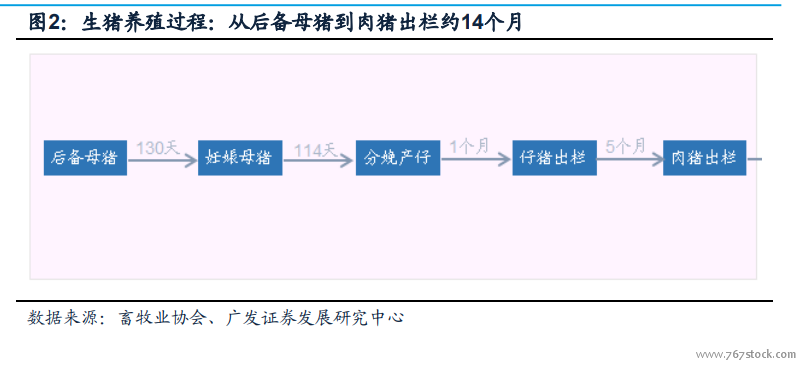

生產性生物資產到消耗性生物資產:滯后約 3 季度,正相關性高。后備種豬飼養至可以配種約需4個月,疊加妊娠期約114天(接近4個月)。結合會計處理方法,生產性生物資產應與滯后8個月后的消耗性生物資產具有正相關性。但由于月度數據難以獲得,換算到季度角度的話,生產性生物資產應與滯后3個季度后的消耗性生物資產具有較強的正相關性。

消耗性生物資產到出欄量:對應期為 6 個月,高度正相關。消耗性生物資產屬于截止值,而年度之間的出欄量則屬于期間值。根據生豬養殖周期,仔豬從出生到出欄約需6個月的時間。因此,對于生豬養殖企業而言,在死亡率相對穩定的情況下,消耗性生物資產的當期存量至多在6個月內最終轉化成出欄量。