中國醫療大健康行業正站在激蕩變革的關口:一方面傳統制藥領域正面臨著醫保控費、同質化仿制藥競爭加劇的壓力;另一方面,國家鼓勵創新、讓市場發揮資源配置的主導力量的力度前所未有;互聯網思維下新產品、新模式迎來日新月異的發展。而投資,必須從行業變革中找到弄潮兒和受益者。

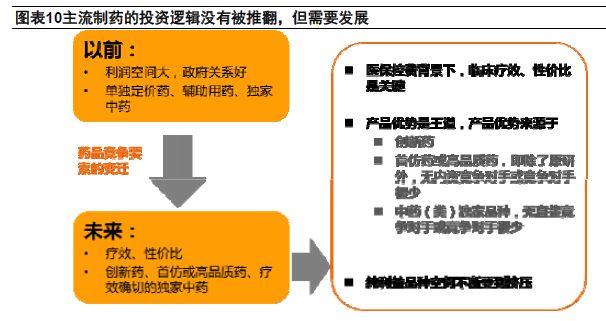

創新的外部環境:變革激發創新。行業變革因素包括:1)醫保崛起,醫改鐵三角之態漸成;2)醫療改革由藥改向醫改深入;3)藥價體系面臨巨大變化,招標加快;4) 反腐常態化,營銷模式要變化;5)互聯網推動醫藥健康行業變革。我們認為,我國醫藥行業進入了后醫改時代,增速放緩,分化加劇。主流制藥的投資邏輯沒有被推翻,但需要發展。醫保崛起和控費背景下,藥品結構變化值得重視:臨床療效、性價比成關鍵,創新藥、高品質藥贏得發展空間,原研藥、純利益品種(不合理用藥)、普通仿制藥的發展空間不斷受到擠壓。創新的內在土壤環境:量變到質變。經濟轉型背景下醫藥創新受政策扶持,新藥審評將加快;國內市場有巨大的需求;大量海外科學家回歸,人才有保證。

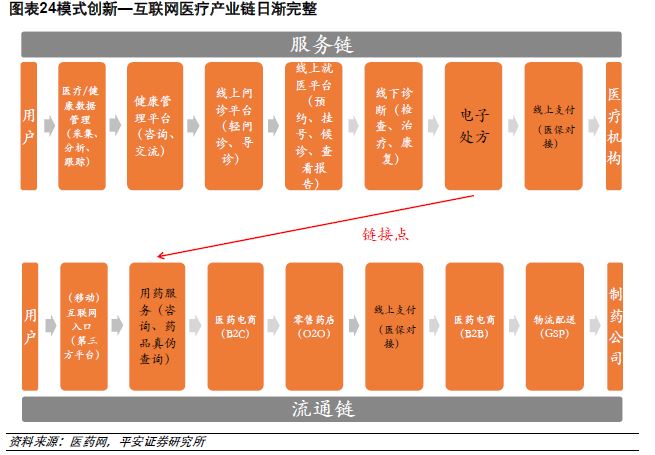

創新的內涵在深化:產品、市場與模式。1)隨著創新能力的提升,我國藥品創新正從仿制實現了mebetter仿創藥并進而向first-in-class的全新新藥演進,創新的數量、質量都在提升;而在醫療器械領域,產品創新也是熱點紛呈:遠程醫療、3D骨科、生物材料、微創手術和高端影像診斷等,新技術推動著產業發展。2)走出國門實現國際化,是一種市場的創新,化學藥由原料走向制劑再到高利潤制劑出口。中藥通過現代化改進,國際化也不再遙遠。3)互聯網思維的激發下,各種新模式層出不窮,著力于產業上的各個痛點:醫療/健康信息不對稱、醫療可得性、提升醫療質量、提高醫療效率、降低醫療/藥品流通成本,互聯網醫療的產業鏈日漸完整,我們預計閉環將最先在慢病管理領域逐漸形成。

2014年市場回顧:市場青睞“小市值、新概念”。年初至今醫藥行業個股表現呈現顯著的與市值大小的負相關性。我們認為背后的原因主要在于:行業變革期,市場對于龍頭的增長信心不足,而對于具有新產品、新技術、新模式的概念股更為看好;2013年白馬漲幅較大,有調整需求;資本市場IPO延遲催熱并購重組,有相關預期的小市值個股邊際效應更顯著。從今年行業漲幅前10位的個股來看,主要涉及基因測序、移動醫療、免疫治療等新業務領域。

2015年行業展望:醫保話語權不斷增強,商業醫保發展、醫保的第三方購買、醫保支付變革與公立醫院改革、藥品改革遙相呼應。藥品定價轉向醫保支付價,進口替代加快;招標加快,質量得認可,利好新品種的上市,競爭性品種再臨降價壓力。公立醫院改革推進,民營醫院發展空間逐步打開,相關產業第三方檢驗、建筑工程、醫療設備、后勤保障均有外包動力。互聯網醫療熱度繼續由一級市場向二級市場滲透。國企改革給國有醫藥企業帶來機遇,傳統行業也在加速進入醫藥大健康領域。