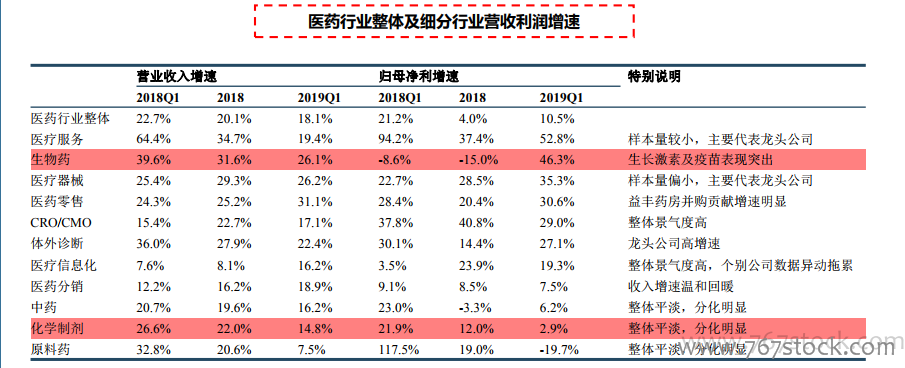

處方藥內部的分化明顯。橫向看:如果綜合考慮生物藥(剔除疫苗和血制品)和化學制劑,處方藥上市公司整體增速處于行業平均水平。內部分化明顯:生物藥板塊維持較好的增長,而化學制劑板塊整體增長放緩,但是龍頭公司增長仍然穩健,板塊內部分化加劇。

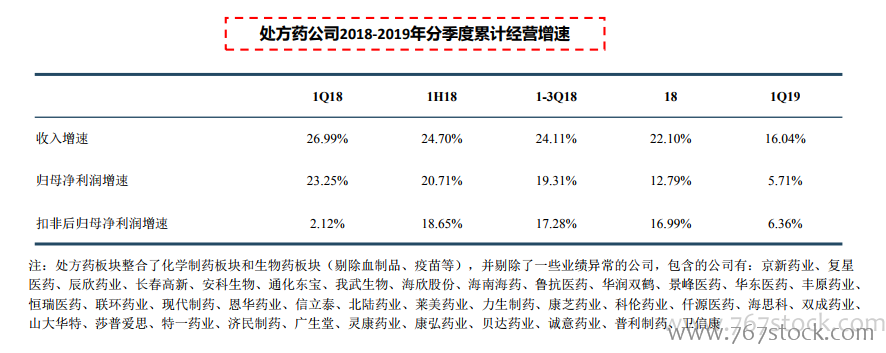

處方藥板塊整體增速明顯放緩。在剔除新股以及部分投資收益、商譽減值影響較大的公司后,我們測算處方藥(包括化藥、生物藥等)板塊2018年全年實現收入增速22.10%,扣非凈利潤增速16.99%,相對2018Q1有逐季下滑的趨勢。預計化學制藥板塊中部分公司業績受到產品降價、輔助用藥控制等的影響。

外資藥企2018及2019Q1在華實現較好增長。外資企業也是國內藥品市場的重要參與者,相比國內公司,外企擁有更成熟的研發體系和銷售模式。我們總結了外資藥企2018年年報和2019Q1報告中有披露的中國市場增長相關的數據,大部分藥企2018年年報在中國市場的業績增速在10%-30%之間,2019Q1相較于2018年全年年增速有所提升。龍頭外企在華增長相對A股行業平均和藥品市場增速較快,我們認為外企在華的高增長主要由幾個原因驅動:①ICH、境外已上市臨床急需新藥名單、優先審評等制度使得外企重磅品種進入中國市場加速,大量重磅品種快速進入國內;②醫保談判和調整將外資重要品種納入醫保實現業績催化;③中國患者對新藥認可程度提高,新一代藥物療效的提升也為業績增長提供了動力。