創新藥–國內市場:用藥結構存量調整將給創新藥帶來紅利。我國用藥市場在很長一段時間里存在結構不合理的現象,大量輔助治療、中藥注射劑等利益品種給我國醫保體系造成了不必要的負擔,同時,由于大量的治療性用藥沒有及時進入醫保導致普通患者無法得到有效的治療。

創新藥–需求方:支付能力提升+醫院和醫生利益格局發生變化。醫院:藥品依舊是醫院方實現利益的重要來源。取消藥品加成后,隨著二次議價、返利等方式的興起,高定價、療效明確的創新藥既在臨床中顯示出良好的療效,又能夠逐步取代以前輔助用藥、中藥注射劑等產品成為新的利益品種;醫生:在開具處方的同時,基于循證醫學的證據,能夠讓患者真正在臨床上獲益,醫生在實現利益的同時很好的規避了道德風險,同時由于擁有DTC藥房等新的利益渠道,因此創新藥成為了新環境下實現利益的更優選擇。

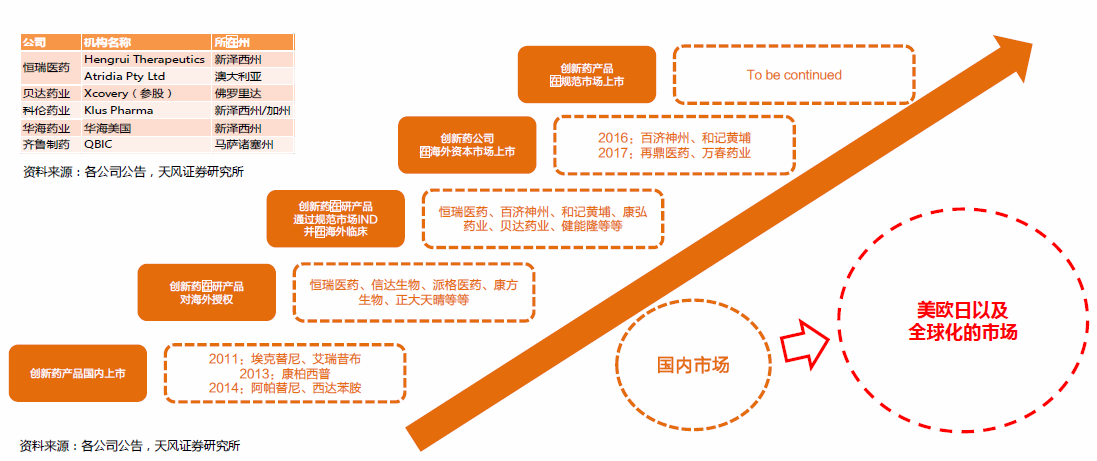

創新藥–海外市場:長風破浪終有時。國內仿制藥正逐步在走出去,已初顯成效在監管層面,CFDA已經成為ICH的會員機構,未來我國藥政監管體系將全面向ICH接軌,借鑒規范市場監管經驗的同時提升我國制藥行業整體水平,也意味著我國新藥研發的能力未來將進一步向規范市場看齊而更大的創新專利藥則是我國藥企尚未觸碰到的全新的領域,而規范市場新藥上市的拐點即將來臨。

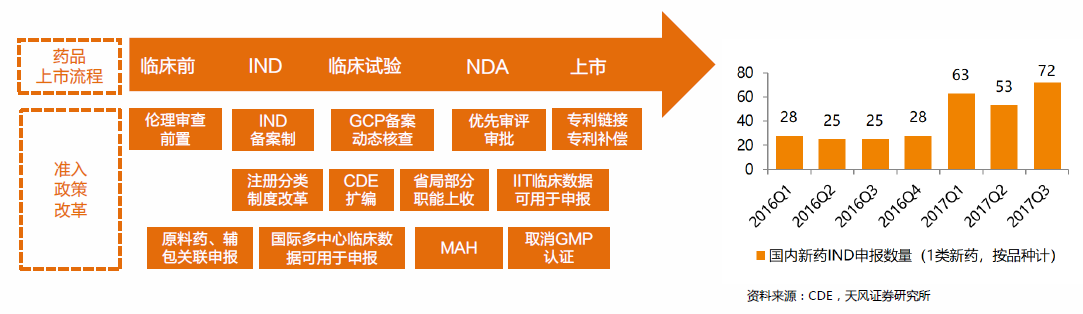

一致性評價–仿制藥提升質量的供給側改革之路。2016年3月5日國務院辦公廳印發《關于開展仿制藥質量和療效一致性評價的意見》,標志著國內仿制藥一致性評價工作正式全面展開;仿制藥一致性評價將是未來2-3年內制藥行業最重要的產業變革之一,也是仿制藥提升質量和中國制藥行業供給側改革的必由之路。仿制藥一致性評價也是后續醫保支付方式改革等醫改推進的基礎條件;變革之下,大浪淘沙,中國仿制藥行業將面臨從產品到公司層面的洗牌,在總量穩步擴容的前提下,結構性投資機會凸顯。

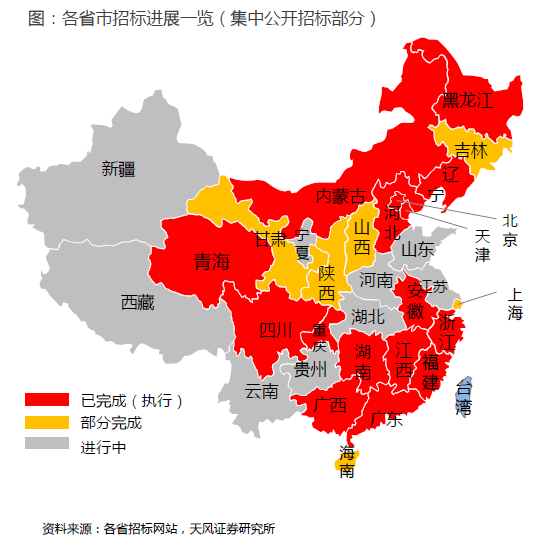

招標–持續推進,全國已完成一半。截至2017年12月,各省市基本都開始了新一輪的招標項目,總體上集中招標進展(除重慶、廣東藥交所模式):已完成:浙江、安徽、湖南、福建、廣西、天津、河北、內蒙古、黑龍江、四川、北京等14省市,部分完成:甘肅、山西等6省市,進行中:包括寧夏、貴州、江蘇等9省市。