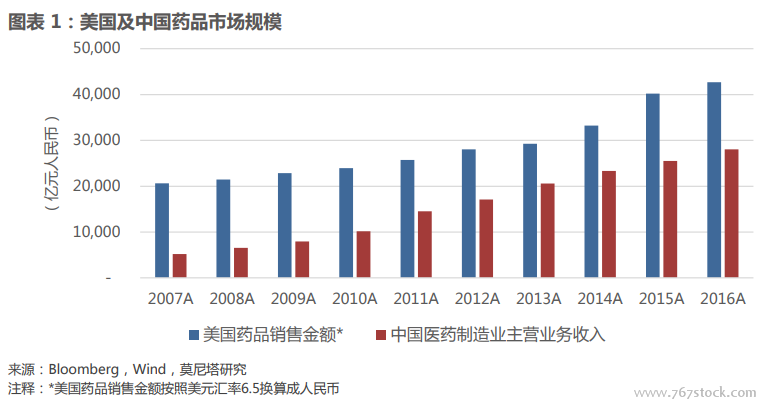

中國原研藥定價較低帶來的低天花板風險。美國藥品市場是全球最大的藥品市場。2016年中國醫藥制造業主營業務收入達到28,063億元人民幣,同年美國藥品銷售收入達到6,568億美元,是中國的1.5倍。其中的差異不僅來源于銷售數量,也來源于藥品價格。

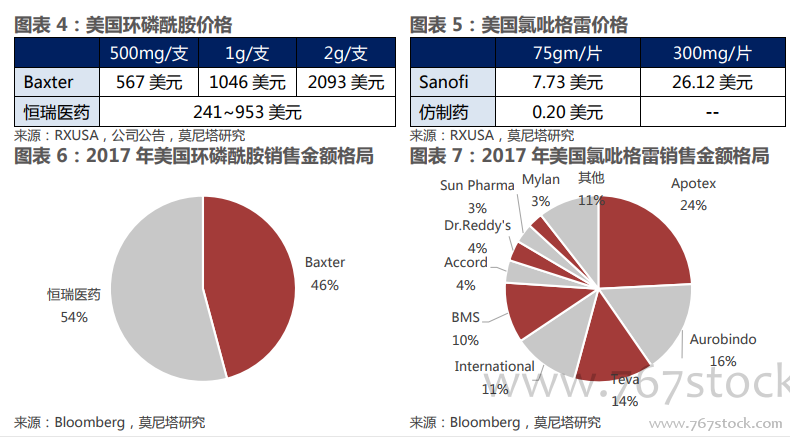

仿制藥/類似藥同質化競爭加劇帶來的降價風險。仿制藥/類似藥比照原研藥進行折扣定價,其折扣幅度取決于市場競爭格局而非藥品種類。以美國為例,雖然同為化學仿制藥,但是恒瑞醫藥的環磷酰胺可以享受五折定價,而普通的仿制藥如氯吡格雷定價只有原研藥的不足3%。其最主要的區別就在于環磷酰胺市場僅有原研公司與恒瑞醫藥兩家競爭,而氯吡格雷的生產企業超過了20家。

與跨國藥企相比,我國藥企享受了較高的利潤率。即使我國藥品價格面臨雙重價格風險,我國的藥品生產企業依然享受了較高的利潤率。雖然我國藥企的主要產品是仿制藥,但是與跨國藥企相比,我國藥企的銷售利潤率水平卻與跨國創新藥企業接近,而遠高于跨國仿制藥企業。

面臨降價壓力,我國藥企的利潤率沒有受到顯著影響。我國藥品降價雖然嚴厲,但是相關藥企的利潤水平并沒有受到嚴重沖擊。以經過國家藥品價格談判的產品為例:貝達藥業的埃克替尼在2016年5月談判降價49%,談判價格在2017年二季度基本在全國執行完畢。2015年到2017年,貝達藥業埃克替尼部分業務的毛利潤并沒有顯著的變化。康弘藥業的康柏西普在2017年7月談判降價17%,談判價格在2018年一季度基本在全國執行完畢。康弘藥業生物制品部分業務幾乎全部由康柏西普貢獻,2016年到2017年,康弘藥業生物制品毛利潤不降反升。

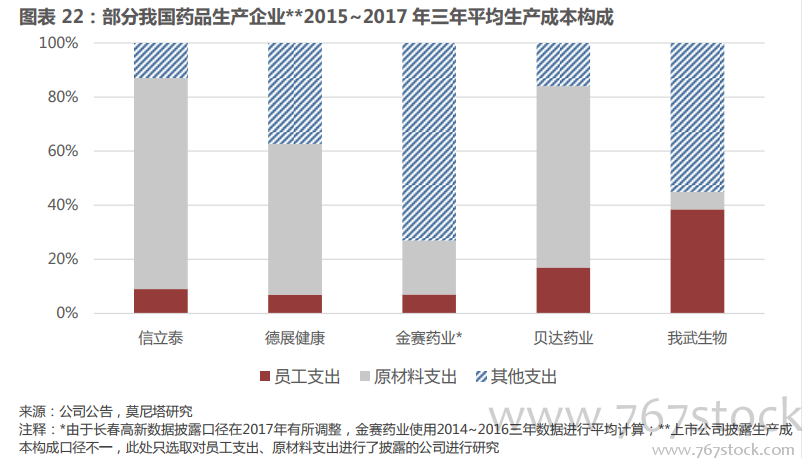

較低的生產員工成本是中國藥企高毛利的關鍵。“中國特色”藥品市場的價格壓力之一是與遠低于美國的價格體系。生產成本往往是在企業面臨不同定價規則及價格變化時比較難以調整的項目,跨國藥企的生產成本中,生產員工成本是最主要的支出構成。由于經濟發展階段的不同,我國藥企掌握著員工成本低這一巨大的“中國特色”優勢,大幅降低了我國藥品的生產成本。