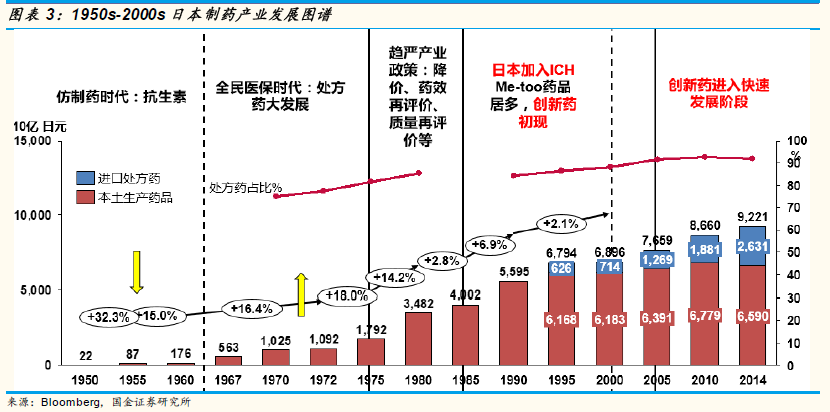

他山之石,歷史之鑒。研究日本制藥行業歷史時我們發現:1950s年代,日本本土制藥產業依靠抗生素恢復,朝鮮戰爭后產能過剩;1960s年代,日本制藥產業開啟生產、流通垂直整合;1970s年代,全民醫保開啟使用量驅動的15年高速增長,1973年老人免費后增速加速;1980s年代,日本藥品降價潮背景下,第一梯隊開始“創新”(Me-too為主);1990s年代,雖然多數藥品仍為Me-too品種,但也不乏個別創新藥品種問世。而進入21世紀之后,日本創新藥企業大步快速發展,獲得美國FDA的NDA(新藥申請)數量快速增加。

仿制藥面臨降價和醫保報銷壓力。目前中國的藥品結構中,大多是Me-too類型的仿制藥(類似于1990年代的日本),而這些仿制藥近年面臨招標降價和醫保報銷限制的雙重壓力,即使國內價格維護較好的大型藥企也難以避免老品種仿制藥的招標價格大幅下降。 另外,醫保基金存在壓力,未來有入不敷出的穿底可能;政府2015年下半年出臺《重點藥品監控目錄》,意圖有方向性控制醫保支出,避免性價比低、藥效不明顯的“輔助性藥品”過度消耗醫保基金的支出。

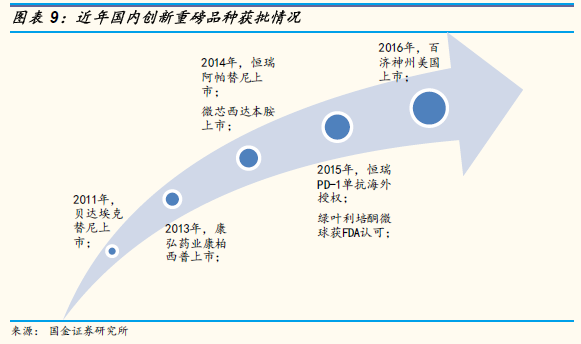

各方要素逐步到位,國內創新藥逐步呈現燎原之勢。隨著本土藥企的不斷探索,已經初現一些創新重磅品種,代表著國內藥企在創新領域的突破性進展。其中包括以貝達藥業的埃克替尼,恒瑞醫藥的艾瑞昔布、阿帕替尼和PD-1單抗,以及康弘藥業的康柏西普等等。另外,除了已有上市的重磅品種,大批海外科學家回國創業,借助資本的力量組建在研管線。這些新興創新藥企業的產品線已初具規模,人才等各方要素的就位使得國內藥品的發展進入新的周期,產業內生變量的變化促使創新藥時代的到來。?