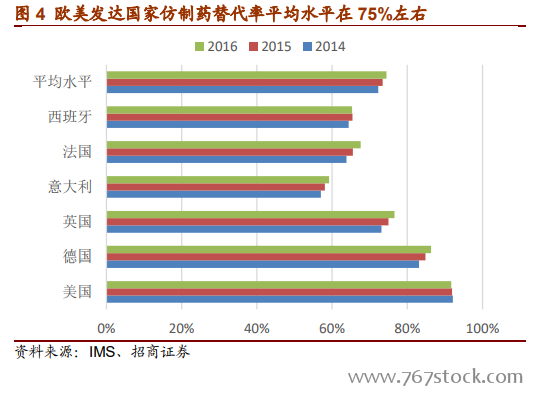

如果說這是一場戰役,那日本已經取得了階段性的勝利,這是與日本官方和民間的共同努力分不開的。2002 年日本醫保支付系統就開始針對仿制藥的臨床使用開出種種優惠條件,而 2007 年日本政府更是將“促進仿制藥使用”作為國策納入《經濟財政改革基本方針 2007》并制定了行動綱領和達成目標,并從審批監管、醫保支付、醫患教育和產業扶持等多個角度陸續出臺相關政策,而行業協會、制造流通企業、醫院藥店和相關從業人員甚至普通老百姓也都深深參與其中,共同促成了這場階段性的勝利。

已上市處方藥六成是仿制藥,每年節省藥費 14%。日本所有獲批上市的處方藥會通過每個季度一次的“新藥收錄”以商品名被納入《藥價基準目錄》并確定醫保支付價格,這是日本全民醫保制度的特殊之處。根據 2018 最新版《藥價基準目錄》,9254 種仿制藥占所有處方藥數量的 56.3%,是原研藥數量的 2.4倍。而以價格計算,仿制藥占比只有 15.0%,是所有原研藥合計份額的五分之一強,但與已有仿制藥的原研藥 22.5%的份額相比,差距不大。

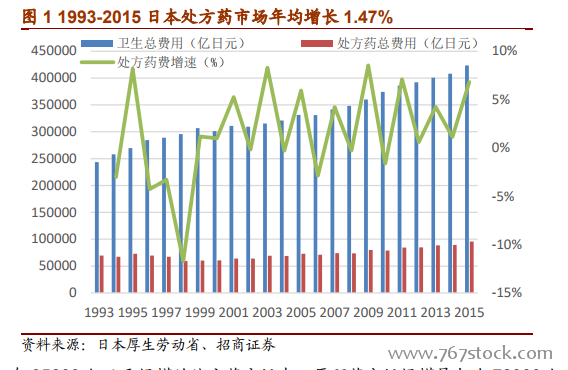

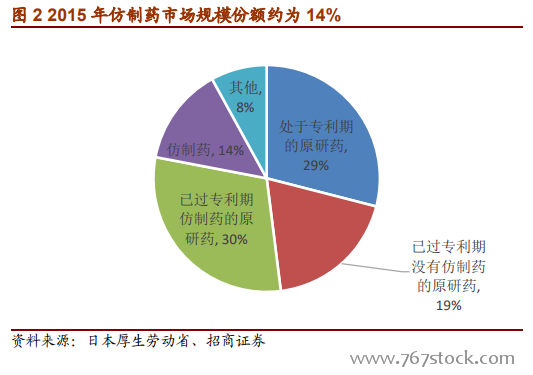

5811 億元處方藥市場,仿制藥市場份額為 14%。2015 年日本處方藥市場的整體規模為 95600 億日元左右,約合人民幣 5811 億元,較上年增長 6.82%,比 1993 年以來的年均復合增速 1.47%高了五個多百分點。增速較快的原因,一方面是固有因素:奇數年沒有藥價改定,導致處方藥市場恢復正常增長;另一方面,2014 年上市的 PD-1/PD-L1 抑制劑 Opdivo 醫保支付價定價過高達到 180 萬元/年,也是導致處方藥市場規模增速加快的原因。