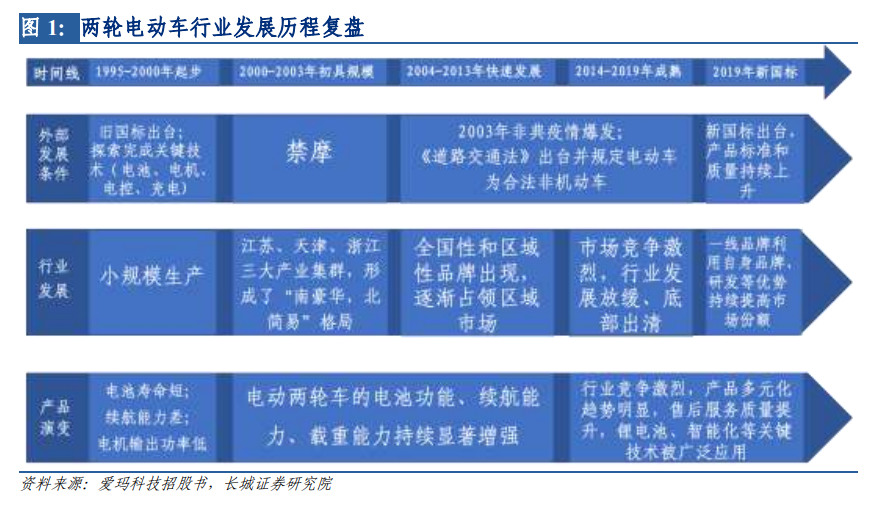

自 1995 年第一輛輕型電動車問世至今,我國兩輪電動車行業的發展共經歷五個階段。1995-2000 年為起步階段,這一階段主要是對兩輪電動車的電器四大件(電機、蓄電池、充電器和控制器)關鍵技術的摸索研究。1999 年由國家標準化管理委員會頒布實施的關于電動自行車第一標準指南出臺——《電動自行車通用技術條件》。2000-2003 年為初具規模階段。行業標準初步確立,加之 2000 年前后各城市陸續出臺禁摩令,兩輪電動車迎來規模發展機遇。2004-2013 年為高速發展階段。“非典”激發大眾安全出行需求,以及《道路交通法》的頒布明確兩輪動車按照非機動車進行管理。2013-2019 年為成熟階段。行業增速放緩,步入價格爭奪戰,中小企業相繼出局,市場集中度持續提升。2019 年至今,《電動自行車安全技術規范》即“新國標”的出臺,進一步提高兩輪電動車的生產資質,從而推動底部企業快速出清,加快行業向龍頭企業集中。

“新國標”提高行業準入門檻,各項要求趨嚴。新國標要求兩輪電動車生產商必須具備 3C 強制認證,并且電摩生產還需要具備摩托車生產資質。此外,舊國標檢驗準則下,所有項目劃分為否決項、重要項、一般項三類,否決項需全部達到現行標準,即“部分否決制”。而新國標規定所有檢驗項目均符合標準,檢驗才為合格,也即“一票否決制”。同時,新國標進一步細化品類劃分,將兩輪電動車分為電動自行車、電動輕便摩托車、電動摩托車等三類。廠商需要嚴格按照分類申報產品類型,并且規范車速、重量、額定功率等產品參數。生產端各環節的監管力度趨嚴,較大程度提高行業準入門檻,迫使低資質中小廠商出清。從消費者角度看,新國標新增駕駛證和牌照要求,電動輕便摩托車需上藍牌,電動摩托車需上黃牌。摩托車上路要求升級一定程度上影響電摩需求,從而促進電動自行車市場份額提升。目前電動自行車品類已成為各品牌競爭主戰場。

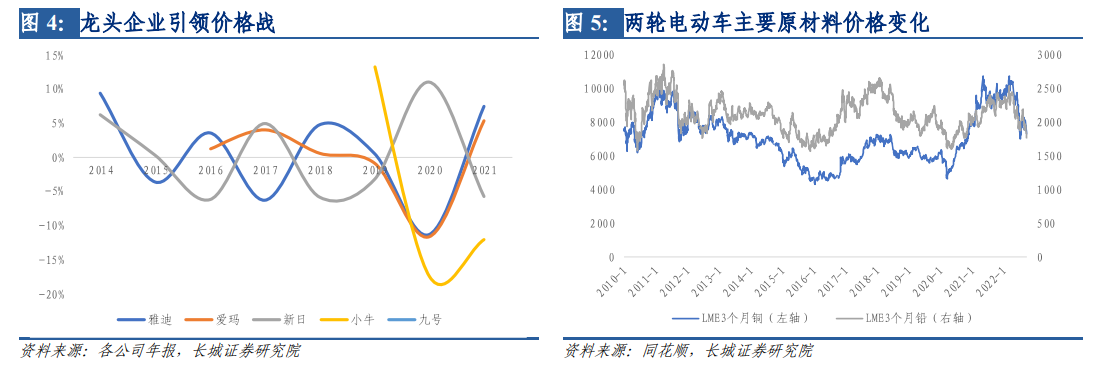

價格戰疊加高門檻,行業集中度不斷提升。2014 年至今由雅迪為代表的龍頭廠商在15、17 和 20 年共發起 3 次價格戰,其中 20 年最為激烈。從整體產品均價來看,15、17和 20 年雅迪降幅分別為 3.72%、6.38%和 11.40%,20 年愛瑪、小牛均價降幅分別為11.72%和 17.57%。價格戰策略一定程度上幫助雅迪確立龍頭地位,2020 年公司市占率反超愛瑪來到首位,2021 年雅迪、愛瑪市占率分別為 33.7%、19.5%。此外,受到原材料成本上漲、新國標提高進入門檻等多重因素影響,中小廠商盈利空間受到擠壓,到2019 年行業內企業數僅剩百余家。同時底部出清也促使行業集中度不斷提升。2021 年CR3 高達 65.4%,較 2016 年提升 40.1 個百分點。