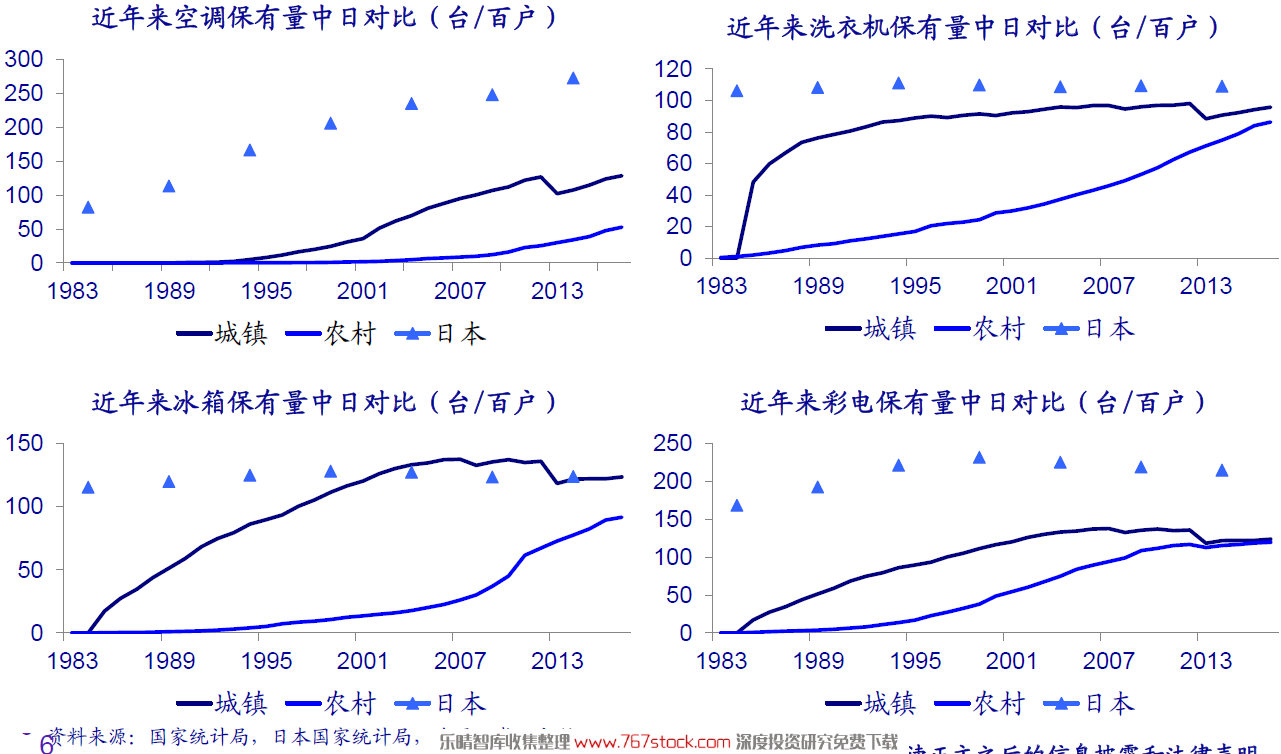

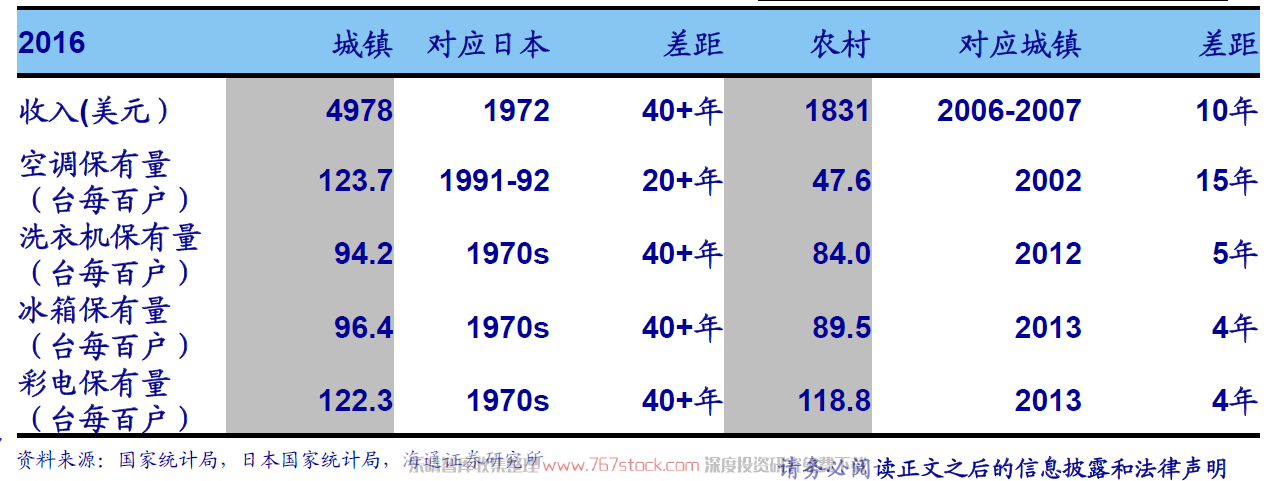

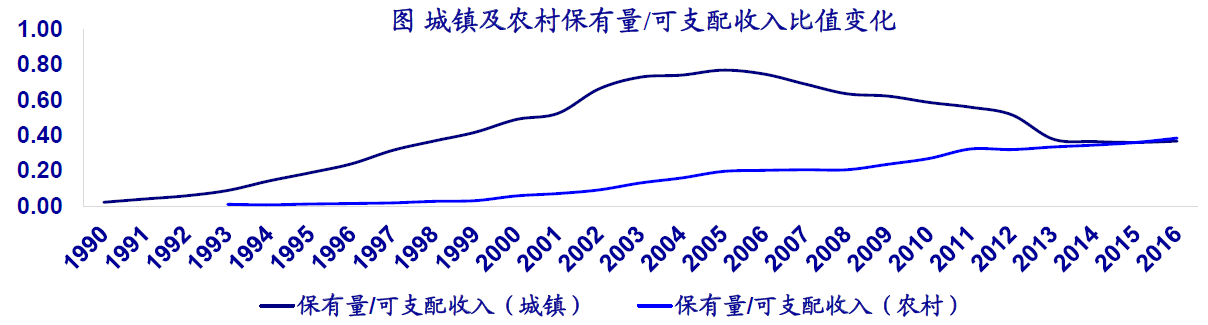

保有量測算:對標人均可支配收入增速。中國城鎮空調保有量相對于可支配收入的比值目前向穩定比例收斂。農村保有量與人均可支配收入的比值仍在均勻提升的過程當中。

更新需求:以舊換新計算。假設空調的更新周期為8年,當年購買的空調更新年限到后進行更換。我們以7年前內銷銷量的平滑值作為當年對應更新需求。則2017年-2021年總更新需求推算約為29464萬臺。

內銷總需求測算總結:17-21年復合增速12%。總需求=新增需求+更新需求。估計總需求到2021年增加至10727萬臺,年均復合增速約12.14%。扣除17年空調大年的影響,18-21年平均復合增速為4.3%。

地產周期性對龍頭實際影響有限。在明年地產銷售預期并不明朗的情況下,市場對地產后周期板塊行情有一定擔憂。但從需求構成角度看,家電板塊海外需求占比較大,比例在持續提升。內銷份額中更新需求占比也在逐步提升。綜合出口銷量以及內銷更新需求,我們對幾大龍頭標的關于地產影響進行了敏感性測算,結果可見白電及黑電龍頭在面對地產增速下滑時,收入端邊際影響較小。且各細分行業中由于龍頭份額仍在持續提升,地產對龍頭的實際影響應小于敏感性測試結果。

龍頭凈利率將保持穩中有升。受益于較強的轉嫁能力以及費用管控能力,一線龍頭在原材料價格上漲期間利潤率仍保持穩中有升。我們看好一線龍頭在漲價周期的抗風險能力,及成本回落后受益均價上行與成本回落的剪刀差,利潤率持續走高。重點推薦格力電器、美的集團、小天鵝A。