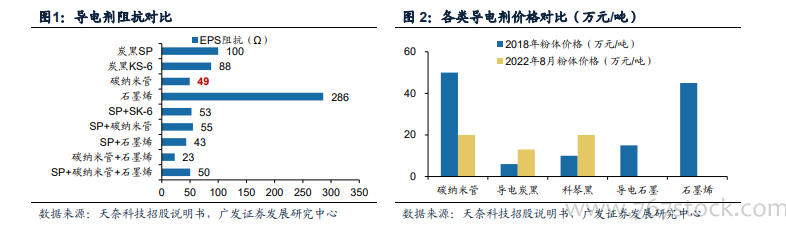

導電劑是鋰電池輔材,涂覆于正極材料和負極材料。在極片制作時會加入一定量的導電劑,用于增加電子和鋰離子的導電性,通過在活性物質表面形成導電網絡加快電子傳輸速率,同時可吸收和保持電解液,為鋰離子提供更多電解質界面,從而提高電池充電效率和延長電池使用壽命。現有主流導電劑有三類,包括導電炭黑、碳納米管和石墨烯。球面導電炭黑的接觸面積小,導電性能弱于其他兩種;管狀碳納米管導電性優異但價格高;片狀石墨烯因形狀原因對電流正向流通會有一定阻礙。

選擇導電劑的因素:導電性、添加量和成本。新型導電劑較傳統炭黑:(1)性能優勢:阻抗越低導電性越好,據天奈科技招股說明書,碳納米管阻抗僅為炭黑約1/2,低阻抗同時能改善極化,循環性能更優異。(2)添加量小,據高工鋰電測算,傳統炭黑導電劑添加量為正極材料重量約 3%,而碳納米管、石墨烯等新型導電劑添加量降至 0.8%-1.5%,低添加量可為正極活性物質節約空間從而提高能量密度。(3)單價較高,據百川盈孚 2022 年 8 月市場成交價測算,單位鋰電池添加碳納米管的價格為導電炭黑 SP 價格的 2.0-4.0 倍,綜合考慮性能和成本,產業鏈現多采用新型傳統復合導電漿料,如 SP+碳納米管、碳納米管+石墨烯、SP+碳納米管+石墨烯等。

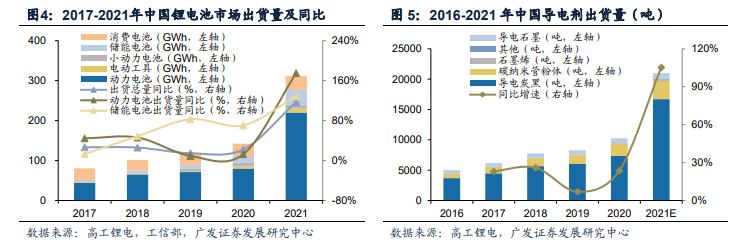

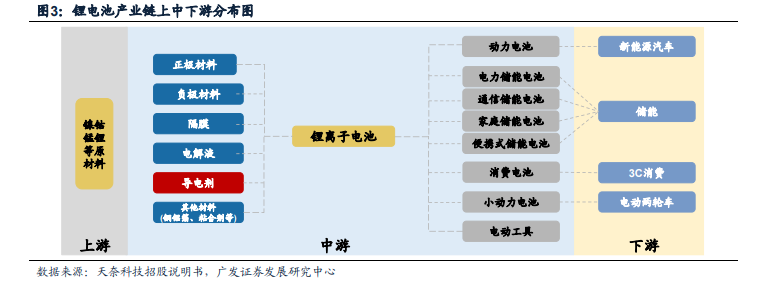

導電劑位于鋰電池產業鏈中游,2021 年受益多類場景需求高速增長。受下游新能源汽車、儲能(雙碳政策引領)、3C 數碼(5G 智能手機迭代換新等需求向好)等行業景氣度高漲,疊加電動兩輪車(換電市場需求上漲)和電動工具(國產化推進)兩大下游細分市場持續發力,據工信部統計 2021 年中國鋰電池總出貨量 324GWh,同比增長 106%,其中消費、動力、儲能型鋰電產量分別為 72GWh、220GWh、32GWh,分別同比增長 18%、165%、146%。下游需求帶動下,據高工鋰電統計,2021 年中國導電劑粉體總出貨量 2.1 萬噸,同比+109%,其中碳納米管粉體出貨 3000 噸,同比+60%,以 5%固含量折合碳納米管漿料 6.0 萬噸。