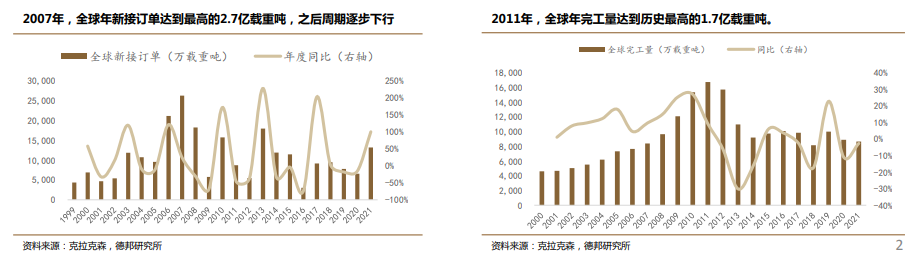

為什么這次不一樣:需要關注供給端的變化。上一輪周期從2003年開始到2008年結束,此后進入了漫長的下行周期。期間行業經歷了痛苦的去產能過程。船廠接單有對應的船位排期,使得完工量高點滯后了新接訂單高點3-4年時間。在2011年,全球年完工量達到了歷史最高的1.7億載重噸。從2008年至今十余年的時間里,行業也有過數次乍暖還寒。為什么我們認為這次不一樣,2021年會是新一輪船舶大周期的起點?一方面,需求端來看:后一個十年整體需求中樞將較前一個十年顯著上移。碳中和背景下2023年即將生效的EEXI和CII對舊船提出了更高更迫切的更新需求。下游不管是干散貨運還是油運整體盈利中樞都顯著改善,也將進一步催化船東換船需求。更重要是供給端:從產能周期角度行業已經進入第三階段,產能出清的尾聲,行業開始出現了明顯的供需缺口。因為漫長的產能出清有其節奏,此前數次乍暖還寒實際行業產能利用率仍低。另一方面,我們認為本輪復蘇周期供給端中期仍將是偏剛性的,中長期盈利中樞與長度均有望長期改善。

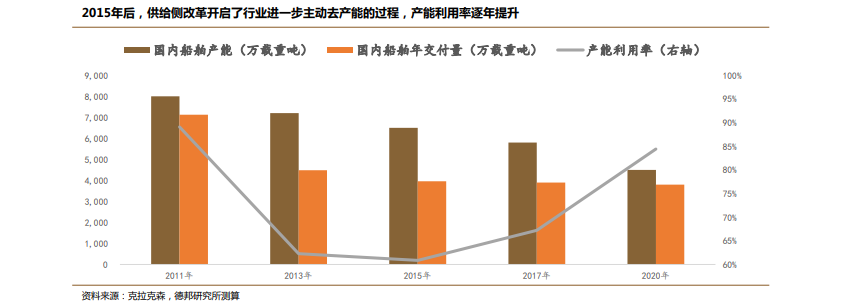

復盤:國內經歷了被動去產能與主動去產能兩個階段。復盤國內船舶行業去產能的過程,可分為(2011-2015年)、(2016-2020年)兩個階段。被動去產能(2011-2015年):行業需求大幅下行,大量周期頂部進入的中小民營船廠接不到訂單,率先出清出局。疊加期間政策的非剛性引導,國內總產能從頂部約8000萬載重噸出清至2015年年底的約6500萬載重噸產能。主動去產能(2016年-2020年):2015年11月,中央提出“供給側改革”。船舶行業首當其沖與煤炭、鋼鐵、煤電一起,進入淘汰落后產能,化解產能過剩的重點執行、推進的行業名單之列。國企為主導,國內產能從6500萬載重噸,主動出清了30%左右。

制約的海外產能擴張:本輪周期很難出現能夠承接產能轉移的后來者。船舶制造行業的特點是:勞動密集型、資本密集型、規模效應顯著、對生產區域有要求、配套產業鏈繁多。船舶制造不太可能轉移到東南亞。船舶制造有幾個特定的要求制約了產業轉移:1)區域地帶限制。太熱太冷的區域不適合,會額外增加成本,比如歐洲的船企多靠近暖流,而印度洋沿岸太熱就不適合。2)綜合工業實力要求。船舶制造業需要70多個產業配套,越南、菲律賓等沒有相匹配的綜合工業實力。3)資本密集。4)勞動密集。綜合上述四個因素,只有中國和韓國可以滿足船舶制造業發展。