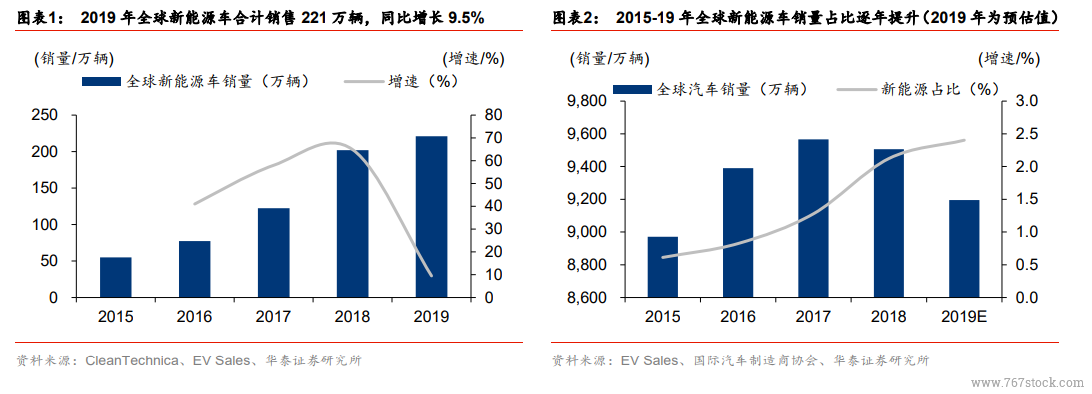

2019 年全球新能源車銷量同比增長 9.5%,未來 3-5 年有望持續增長。EV Sales 統計數據顯示,2019 年全球新能源車合計銷售 221 萬輛,連續兩年銷量規模超過 200 萬輛;銷量同比增長 9.5%,增速相比前三年大幅放緩,但占汽車總銷量的比例持續上升。我們認為,2020-25 年全球新能源車銷量有望持續增長,將主要得益于:1)特斯拉的鯰魚效應倒逼全球車企加速電動化;2)歐洲排放標準趨嚴疊加政策利好,傳統車企紛紛轉型;3)中國雙積分政策推動,加之新能源車供給改善,銷量有望穩定增長。

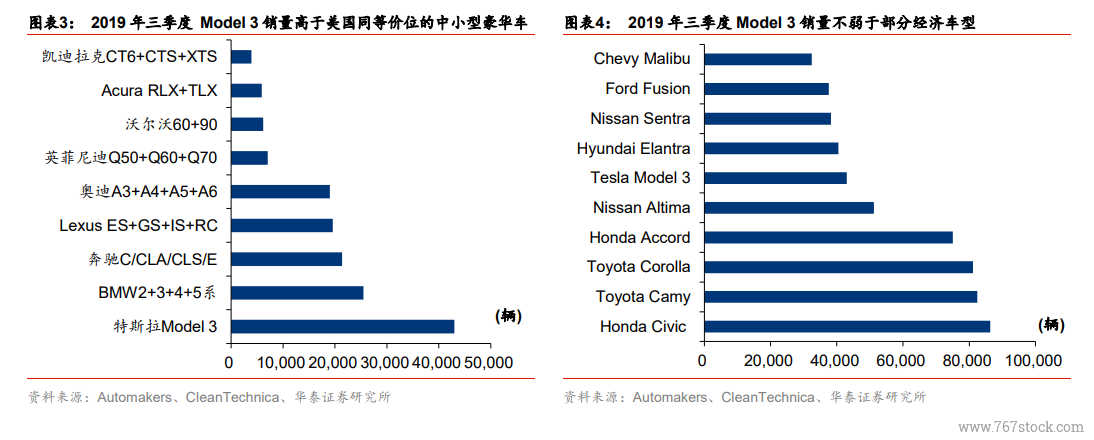

特斯拉的鯰魚效應倒逼全球車企加速電動化。特斯拉財報顯示,2019 年全年交付 36.75萬輛,2020 年目標交付 50 萬輛。根據華泰電新組 2019 年 11 月 26 日報告《迎風乘車去,破曉預新生》觀點,Model 3 實現供給引領需求,正在搶奪傳統車市場,包括中小型豪華車(以 BBA 為代表)和經濟型車市場(豐田/本田/日產等)。特斯拉中國工廠量產進度超預期,滿產后帶來較大的產銷量彈性。一期工廠計劃于 2021 年達產,規劃產能 25 萬輛;2022-23 年二期工廠投產后年產能將達到 50 萬輛,對應 2020-23 年產量 CAGR 為 64%。長期看特斯拉仍將是全球潛力較大的電動車龍頭,并將產生持續的鯰魚效應倒逼全球車企加速電動化。

歐洲排放標準趨嚴疊加新能源政策利好,傳統車企的新能源車銷量有望迎來向上拐點。2020 年,歐盟開始執行更加嚴格的碳排放標準,車企需通過生產純電動和插混車型才能夠達標。歐洲推出鼓勵政策來支持行業發展,歐洲汽車制造業協會數據顯示,截至 2019年末,28 個歐洲國家已針對新能源車施行購置稅減免或補貼獎勵的優惠措施。為了應對特斯拉的本土化挑戰,歐洲傳統車企巨頭(大眾/戴姆勒/寶馬/奧迪等)開始加大力度推出新能源車型。大眾最新的 5 年規劃預計 2019 年 BEV 在總銷量的占比 1%,對應銷量 10萬輛左右,2020 年目標占比 4%,對應大約 40 萬輛銷量,相比 2019 年翻 3 番。