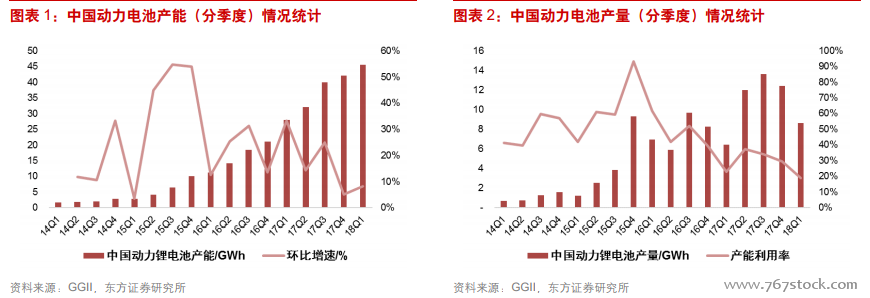

2014-2017 年電池產能快速擴張,產能過剩已成定局。中國的鋰電池行業起步較早,但在 2014 年以前鋰電池主要用于消費電子行業,動力電池的產能相對有限。2014 年國內新能源汽車行業的快速爆發極大地刺激了電池廠商和新進入者擴產的動力。從 2014 年下半年起,動力電池季度產能環比復合增速達到 25%,單季產能從 2014 年 1 季度1.7GWh 增加到 2018 年 1 季度的 40GWh 以上。

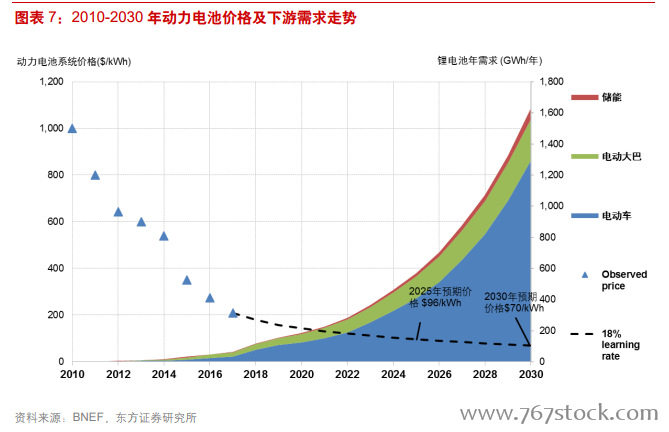

階段性過剩:擴產周期與需求增長錯配,當前供給大于需求,但小于遠景需求。盡管目前動力電池產能嚴重供過于求,但從中長期看,動力電池的需求量在上千 GWh 量級,現有產能仍需擴產近 10 倍才能滿足供應。據彭博新能源財經估計,全球動力電池的總需求將從 2016年的 21GWh 增長到 2030 年的 1300GWh,15 年內復合增速達 35%,因此行業內的龍頭企業還有很大的擴產空間。

此外,儲能業務穩步成長,將成為消化鋰離子電池過剩產能的重要去向。盡管儲能電池技術種類多樣,但鋰離子電池被認為是最具前景的技術,目前的主要障礙在于鋰電池較高的成本。根據儲能技術的市場需求,鋰電池成本降至 0.9 元/Wh 時即具備應用價值。未來幾年動力電池的價格仍將持續走低,尤其是過剩比較嚴重的磷酸鐵鋰電池價格下行空間和壓力都較大,一旦儲能市場被打開,目前產能過剩的局面將迅速得到緩解乃至扭轉。

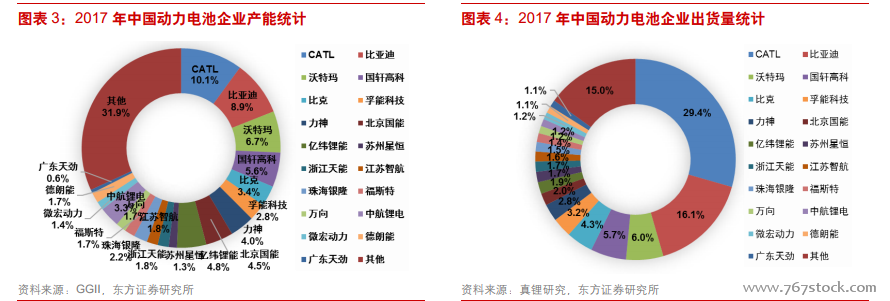

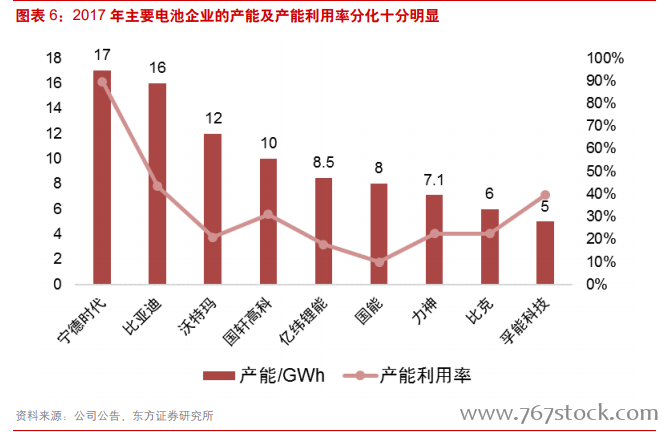

結構性過剩:磷酸鐵鋰過剩,高端三元不足。結構性過剩體現在兩方面,一是產品類別上,截止到2016年年底,我國動力電池總產能約63GWh,其中三元電池產能 25.5GWh,占比約 40%,這一比例到 2017 年有望提升至 47%。在三元優勢逐漸確立的大背景下,磷酸鐵鋰的產能將長期處于過剩狀態,預計未來幾年內將有落后產能退出市場;二是在市場結構上,市場競爭力較弱的低端產能嚴重過剩,位于頭部的少數龍頭則處于供不應求的狀態。從產能利用率角度觀察,2017 年 CATL 的產能利用率接近 90%,比亞迪的產能利用率超過40%,行業平均水平則只有 30%左右。

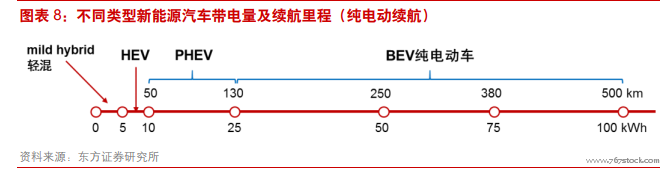

動力電池發展方向:能量密度是撬動性價比的支點。在新能源汽車推廣過程中的兩個主要問題:一是與化石燃料相比,電池相對低的能量密度,汽油的能量密度高達12000Wh/kg,現在較先進的動力電池單體能量密度約250Wh/kg,僅有汽油的1/40,這導致的主要后果是普通電動車續航里程遠低于燃油車,催生消費者的“里程焦慮”;二是與內燃機驅動相比,相對高的整車成本,燃油車經過上百年的發展,其發動機的制造工藝成熟,成本控制也較好,動力電池的產業化時間仍然較短,當前成本很高,據 BNEF 統計,截至 2017 年,美國中檔燃油車的動力系統成本約 5500 美元/套,動力電池成本則高達 12000 美元/套,盡管電動車的使用成本有優勢,但電池造價的巨大差距導致目前電動車的經濟性仍然較差。