動力電池:產能擴張、行業洗牌是趨勢。2016 年中國國內鋰動力電池企業出貨量合計達到30.8Gwh,同比2015 年的17.0Gwh 大幅增長82%。從2017 年上半年的情況來看,一季度由于新能源車補貼政策的調整,行業處于觀望期,出貨量較小,二季度伴隨著政策的逐步明朗,電池企業的訂單量快速增大,預計2017 年全年電池有效產能將增至110Gwh,其中三元電池40-50Gwh。

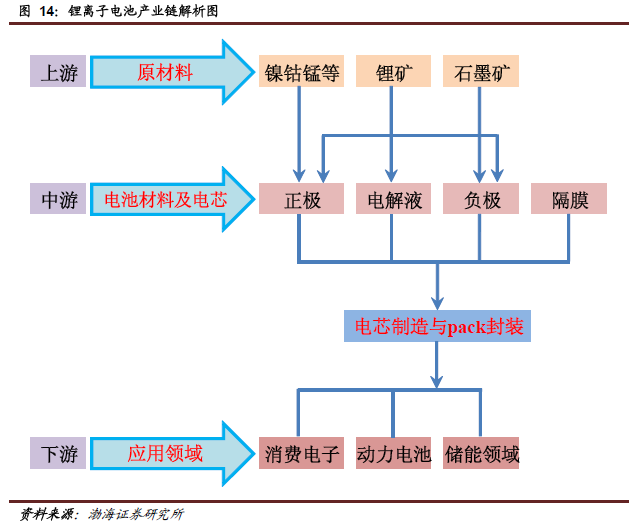

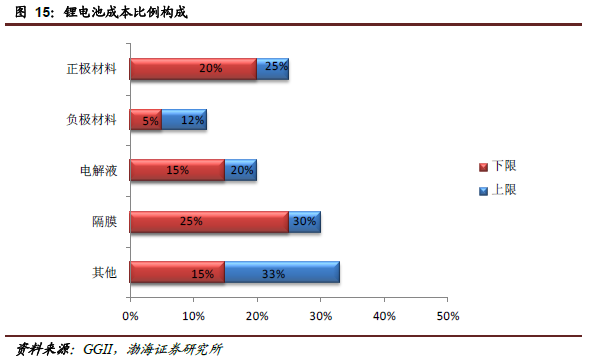

動力電池中上游產業將受益于產能擴張。從鋰電池產業鏈來看,主要包括鋰原材料、正極材料、負極材料、電解液、隔膜以及生產設備等。雖然動力電池需求量的遞增,但各關鍵材料未來的市場及盈利仍存在較大差別。在鋰電池生產成本構成中,正極材料占比20%~25%,毛利率10%~15%;負極材料占比5%~12%,毛利率10%~15%;電解液占比15%~20%,毛利率超35%;隔膜占比25%~30%,毛利率高達55%以上,是鋰電池關鍵材料中盈利能力較強的部分。此外,作為電解液中的電解質,目前六氟磷酸鋰占電解液成本超50%,目前毛利率高達30%左右。

鋰電設備:受益于鋰電產能擴張。2016 年11 月,工信部發布了《汽車動力電池行業規范條件》(2017 年)的意見,指出鋰離子動力電池單體企業年產能力不低于80 億瓦時,金屬氫化物鎳動力電池單體企業年產能力不低于1 億瓦時,超級電容器單體企業年產能力不低于1 千萬瓦時。系統企業年產能力不低于80000 套或40 億瓦時。生產多種類型的動力電池單體企業、系統企業,其年產能力需分別滿足上述要求。