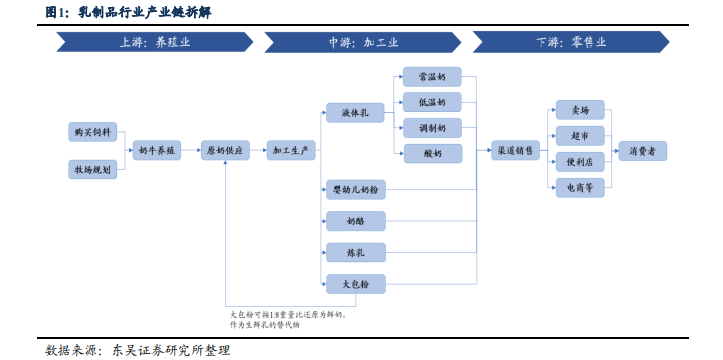

乳制品行業可拆解為奶牛養殖、乳品加工、零售分銷三大環節。上游養殖業周期屬性強,牧場進行乳牛養殖,出售原奶。中游為乳制品加工業,加工企業購入生鮮乳或大包粉,將其生產為液體乳、乳粉、奶酪等產品。下游通過線上線下多渠道將產品銷售至消費者手中,消費屬性強。我國乳制品產業鏈的發展并不均衡,中游企業加工能力強,但養殖與銷售環節相對薄弱。

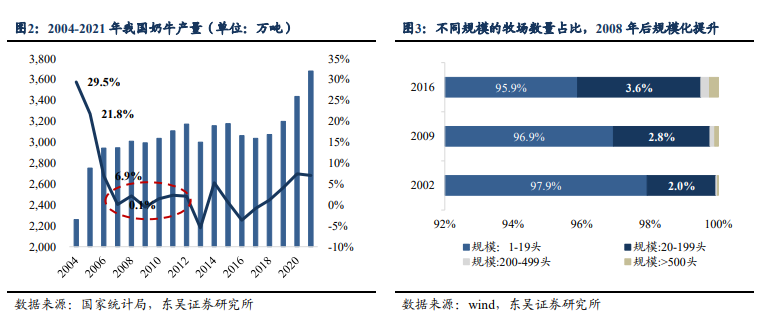

三聚氰胺事件為行業分水嶺,推動小規模養殖戶出清。2008 年,三聚氰胺事件嚴重侵蝕了消費者信任,下游銷售受到沖擊,處于被動地位的上游奶農倒奶、殺牛現象頻發。2009 年,我國牛奶產量首次出現負增長,并在此后幾年維持低增速。三聚氰胺事件后,國內愈發重視奶源質量,一批小型養殖戶破產退出,規模化程度提升。我國存欄量不足20 頭奶牛的養殖場占比從 2002 年的 97.9%下降至 2016 年的 95.9%,而 200 頭以上的奶牛存欄量的養殖場占比從 2002 年的 0.07%增至 2016 年的 0.51%。

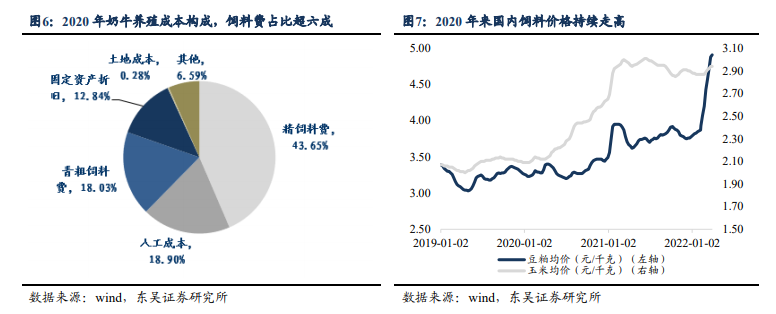

2020 年以來飼料價格持續上漲,養殖業成本高企。飼料成本占奶牛養殖成本的六成以上,其中玉米、豆粕、菜粕等精飼料占比超 40%。受疫情反復導致種植業受損、糧食物流不暢、糧企囤貨等,疊加近期俄烏沖突影響糧食進口節奏,2020 年以來國內飼料價格持續上升。截至 2022Q1,國內玉米與豆粕的均價達 2.89/4.22 元/千克,較 2020 年初分別累計上漲 29.5%與 38.3%。